Złoto czy ETF? Jak zdywersyfikować portfel inwestycyjny w 2026 roku

0 Komentarze/Autor Anna BednarczykKażdy inwestor – niezależnie od doświadczenia – prędzej czy później staje przed tym samym dylematem: gdzie ulokować oszczędności, żeby ich nie stracić, a najlepiej – pomnożyć?

W 2026 roku, w obliczu utrzymującej się inflacji, zmiennych stóp procentowych

i globalnych napięć geopolitycznych, pytanie to nabiera szczególnego znaczenia.

Dwie klasy aktywów, które regularnie pojawiają się w portfelach inwestorów na całym świecie, to złoto i fundusze ETF. Czym się różnią, kiedy warto je łączyć i jak podejść do dywersyfikacji w praktyce?

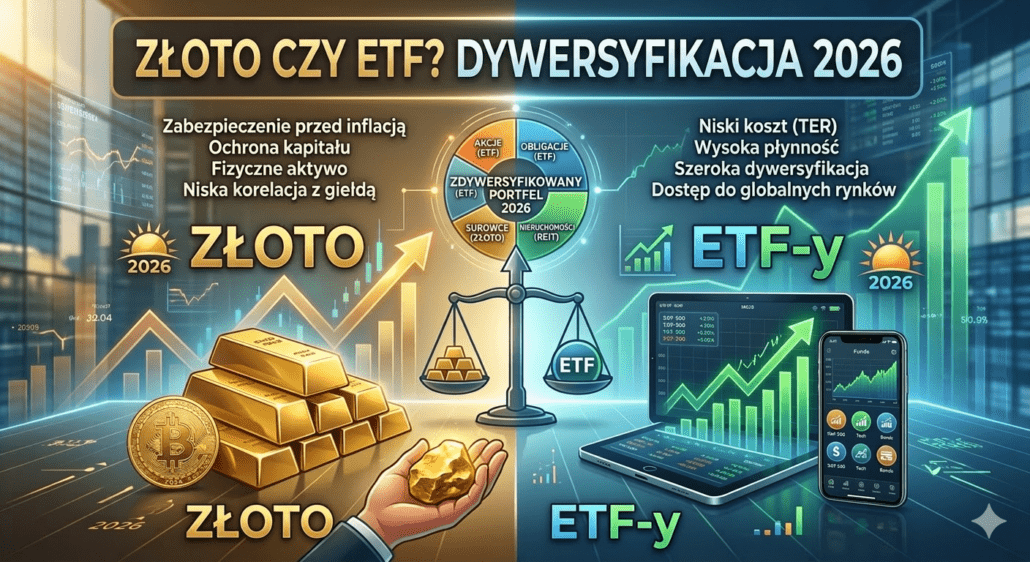

Złoto – klasycznie bezpieczna przystań

Złoto od tysięcy lat pełni rolę magazynu wartości. To aktywo, które nie traci na znaczeniu nawet wtedy, gdy rynki finansowe przeżywają głębokie kryzysy. Właśnie dlatego inwestorzy chętnie sięgają po nie w momentach niepewności.

Główne zalety złota jako inwestycji to przede wszystkim ochrona przed inflacją – złoto historycznie zachowuje wartość nabywczą w długim terminie.

Działa też jako zabezpieczenie portfela w czasach kryzysu: gdy giełdy spadają, cena złota często rośnie.

Jest też niezależne od systemu finansowego – nie jest zobowiązaniem żadnego rządu ani banku centralnego. Co istotne, ma niską korelację z akcjami

i obligacjami, co czyni je idealnym elementem dywersyfikacji.

Złoto można nabywać na kilka sposobów: w formie fizycznej (sztabki, monety bulionowe), poprzez certyfikaty złota, fundusze ETF replikujące cenę kruszcu (np. iShares Physical Gold ETC) lub kontrakty terminowe. Każda z tych form ma swoje specyficzne zalety i ryzyka – fizyczne złoto zapewnia pełną kontrolę, ale wymaga bezpiecznego przechowywania.

ETF-y – nowoczesna dywersyfikacja w jednym instrumencie

Exchange Traded Funds, czyli fundusze notowane na giełdzie, to jeden

z największych przełomów w historii inwestowania detalicznego. ETF-y umożliwiają tanią, szeroką ekspozycję na setki, a nawet tysiące spółek lub aktywów jednocześnie.

Dlaczego ETF-y cieszą się tak dużą popularnością?

Przede wszystkim ze względu na niskie koszty – opłaty roczne (TER) popularnych ETF-ów indeksowych wynoszą często poniżej 0,20%.

Oferują szeroką dywersyfikację już przy niewielkim kapitale, kupując jeden ETF na indeks S&P 500, inwestujesz jednocześnie w 500 największych spółek amerykańskich.

Są transparentne i łatwo dostępne za pośrednictwem każdego brokera internetowego. Mają też udowodnioną skuteczność – badania pokazują, że w długim terminie większość aktywnie zarządzanych funduszy nie bije indeksów.

W 2026 roku szczególnym zainteresowaniem cieszą się ETF-y na szerokie indeksy globalne (np. MSCI World, FTSE All-World), ETF-y sektorowe (technologia, energia odnawialna, ochrona zdrowia), a także ETF-y obligacyjne jako element stabilizujący portfel.

Złoto vs. ETF – kluczowe różnice

Zestawiając oba instrumenty, warto zwrócić uwagę na kilka zasadniczych różnic.

Złoto nie generuje bieżącego dochodu – nie wypłaca dywidend ani odsetek. Jego wartość opiera się wyłącznie na popycie i podaży, a ceny mogą być zmienne w krótkim terminie.

ETF-y natomiast, zwłaszcza te dywidendowe, mogą generować regularny dochód pasywny. Oferują też potencjalnie wyższy zwrot w długim horyzoncie inwestycyjnym, choć są bardziej narażone na zmienność rynkową.

Jeśli chodzi o ryzyko, złoto sprawdza się lepiej jako zabezpieczenie przed kryzysem systemowym i inflacją, podczas gdy ETF-y dają większy potencjał wzrostowy w czasie hossy. Innymi słowy: złoto chroni, ETF-y pomnażają.

Jak zdywersyfikować portfel w praktyce?

Złoto czy ETF?

Dobrze zbudowany portfel inwestycyjny powinien zawierać oba te elementy

w proporcjach dostosowanych do Twojego profilu ryzyka, horyzontu czasowego i celów finansowych.

Przykładowa struktura portfela dla inwestora o umiarkowanym apetycie na ryzyko w 2026 roku mogłaby wyglądać następująco: 60% ETF-y akcyjne (np. 40% MSCI World, 20% rynki wschodzące), 20% ETF-y obligacyjne lub fundusze rynku pieniężnego, 15% złoto fizyczne oraz 5% gotówka.

Kluczowa zasada dywersyfikacji brzmi: nie chodzi o to, żeby znaleźć jeden „najlepszy” instrument – chodzi o to, żeby różne składniki portfela reagowały inaczej na te same zdarzenia rynkowe. Właśnie ta niestabilna korelacja między złotem a akcjami sprawia, że połączenie obu klas aktywów redukuje ogólne ryzyko portfela.

Na co zwrócić uwagę w 2026 roku?

Rok 2026 przynosi inwestorom kilka istotnych wyzwań.

Banki centralne nadal balansują między walką z inflacją a wspieraniem wzrostu gospodarczego.

Napięcia geopolityczne – szczególnie na linii USA–Chiny oraz sytuacja na Bliskim Wschodzie – wpływają na globalne rynki finansowe. W takim otoczeniu złoto może pełnić jeszcze ważniejszą rolę w portfelu niż w ostatnich latach stabilnego wzrostu.

Jednocześnie regularne inwestowanie w ETF-y (strategia DCA – Dollar Cost Averaging, czyli uśrednianie kosztu zakupu) pozwala łagodzić wpływ krótkoterminowej zmienności. Zamiast szukać idealnego momentu na wejście w rynek, warto co miesiąc przeznaczać stałą kwotę na zakup wybranych ETF-ów – niezależnie od aktualnych notowań.

Złoto i ETF-y to nie konkurenci, lecz komplementarne elementy dobrze zdywersyfikowanego portfela inwestycyjnego.

Złoto zapewnia stabilność i ochronę wartości w niepewnych czasach, ETF-y oferują wzrost i dochód pasywny w długim terminie. Kluczem jest świadome dobieranie proporcji, regularne rebalansowanie portfela oraz trzymanie się z góry przyjętej strategii, bez względu na chwilowe wahania rynku.

Pamiętaj też, że każda decyzja inwestycyjna powinna być poprzedzona analizą własnej sytuacji finansowej. Inwestowanie wiąże się z ryzykiem, ale brak inwestowania, przy ciągłej inflacji, jest ryzykiem równie poważnym.

Napisz w komentarzu jaki portfel preferujesz, ETF-y czy złoto?

Artykuł ma charakter edukacyjny i nie stanowi porady inwestycyjnej.