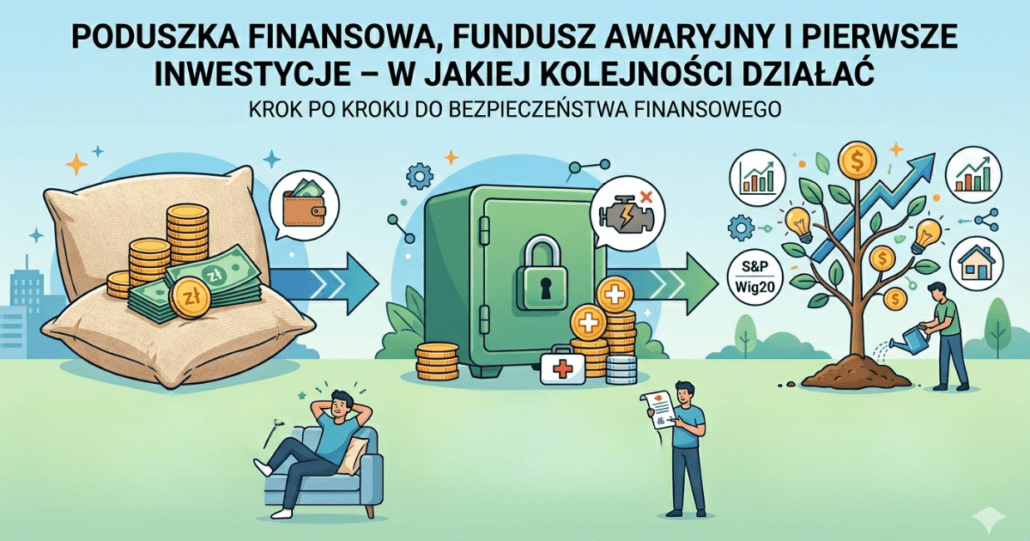

Poduszka finansowa, fundusz awaryjny i pierwsze inwestycje – w jakiej kolejności działać?

1 Comment/Autor Anna BednarczykFinanse osobiste to temat, przy ktorym wiekszość z nas zaczyna od złego końca. Szukamy goraczkowo okazji inwestycyjnych, kupujemy kryptowaluty lub akcje, a tymczasem na koncie mamy ledwo kilkaset złotych rezerwy. Gdy pojawia się niespodziewany wydatek: awaria samochodu, wizyta u dentysty, utrata pracy to cały starannie budowany plan finansowy sypie się jak domek z kart.

Dlatego zanim zaczniesz mysleć o inwestowaniu, musisz zadbać o solidne fundamenty. W tym artykule pokaże Ci dokładnie, w jakiej kolejnosci budować finansowe bezpieczeństwo: od poduszki finansowej, przez fundusz awaryjny, aż po pierwsze, świadome inwestycje.

Krok 1: Zatrzymaj krwotok – zanim cokolwiek zaoszczędzisz

Zanim w ogóle pomyślisz o odkładaniu pieniędzy, musisz wiedzieć, dokąd one płyną. Brzmi banalnie, ale większość ludzi nie ma pojęcia, jak wyglada ich realna struktura wydatków. Pierwszym krokiem jest wiec stworzenie budżetu domowego i zidentyfikowanie tzw. wycieków finansowych: niepotrzebnych subskrypcji, impulsywnych zakupów, nadmiernych wydatków w kategoriach, które łatwo ograniczyć.

Narzędzia mogą być proste: arkusz kalkulacyjny, aplikacja do zarządzania budżetem lub nawet kartka i długopis. Liczy się świadomosc, nie technologia. Jeśli wydajesz więcej niż zarabiasz, żadna strategia inwestycyjna Ci nie pomoże, dlatego ten krok jest absolutnie fundamentalny.

Krok 2: Poduszka finansowa – Twoja pierwsza linia obrony

Poduszka finansowa to mała, szybko dostępna rezerwa gotówkowa, która chroni Cię przed koniecznością zaciągania kredytu lub wyprzedawania aktywów przy każdym nieoczekiwanym wydatku. To nie jest fundusz awaryjny – to coś znacznie skromniejszego i bardziej natychmiastowego.

Przyjmuje się, że poduszka finansowa powinna wynosić od 1 000 do 3 000 złotych, chociaż jej optymalna wielkość zależy od Twoich miesięcznych zobowiązań i stylu życia. Chodzi o kwotę, która pozwoli Ci bez stresu opłacić nieplanowana wizytę u lekarza, drobną naprawę lub nieoczekiwany rachunek, bez sięgania po kartę kredytową.

Jak zbudować poduszkę finansowa? Najszybciej działa tzw. metoda mini-oszczędzania: odkładaj 10–20% każdej otrzymanej kwoty – premii, zwrotu podatku, drobnych zastrzyków finansowych – aż do osiągnięcia docelowej kwoty. Pieniądze trzymaj na osobnym koncie, oddzielonym od konta bieżącego, żeby nie było pokusy wydania ich na co innego.

Krok 3: Fundusz awaryjny – finansowy parasol na gorsze czasy

Gdy poduszka finansowa jest już gotowa, czas na poważniejsze zabezpieczenie: fundusz awaryjny. To rezerwa, która ma Cię chronić przed naprawdę poważnym kryzysem – utrata pracy, długa choroba, konieczności pokrycia dużego, nieprzewidzianego wydatku.

Standardowa rekomendacja mówi o równowartość 3–6 miesięcznych wydatków. Jeśli Twoje miesięczne koszty życia wynoszą 4 000 złotych, powinieneś mieć odłożone od 12 000 do 24 000 złotych jako fundusz awaryjny. Osoby prowadzące własna działalność gospodarcza, pracujące na umowach cywilnoprawnych lub zatrudnione w branżach o dużej zmienności zatrudnienia powinny celować w górny przedział – czyli 6, a nawet 9 miesięcznych wydatków.

Gdzie trzymać fundusz awaryjny? Tutaj również sprawdza się konto oszczędnościowe lub lokata terminowa z możliwością szybkiej wypłaty. Ważne, żeby pieniądze były łatwo dostępne (w ciągu 1–2 dni), ale nie tak łatwo dostępne, że sięgasz po nie przy każdej pokusie. Fundusz awaryjny nie ma zarabiać, ma być. Jego celem jest bezpieczeństwo, nie zysk.

Krok 4: Pożegnaj drogie długi

Zanim ruszysz z inwestycjami, zrób porządek z długami – szczególnie tymi

o wysokim oprocentowaniu. Jeśli masz debety na kartach kredytowych oprocentowane na 20–25% rocznie, nie ma sensu inwestować w ETF-y ze średnią stopa zwrotu 7–10% rocznie. Matematyka jest bezlitosna, dług kosztuje Cię więcej niż zarobi Twoja inwestycja.

Priorytety spłaty długów: najpierw chwilówki i pożyczki poza bankowe (często oprocentowanie 100%+), następnie długi na kartach kredytowych, potem debet w ROR. Kredyt hipoteczny i nisko oprocentowane pożyczki ratalne można spłacać równolegle z inwestowaniem – tu już kalkulacja nie jest tak jednoznaczna.

Krok 5: Pierwsze inwestycje – kiedy i jak zacząć?

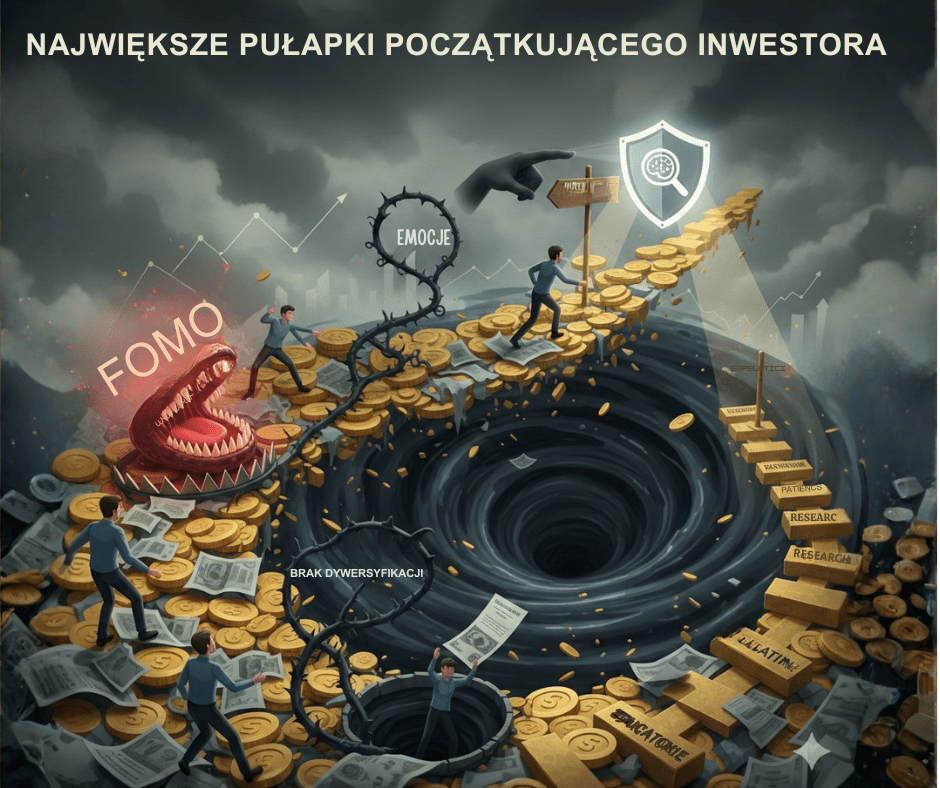

Gdy masz już poduszkę finansowa, fundusz awaryjny i brak drogich długów – jesteś gotów na inwestowanie. I tu właśnie zaczyna się najciekawsza część, ale też część, w której najłatwiej o błędy.

Pierwsza zasada początkującego inwestora, zacznij od edukacji, nie od produktów. Zanim kupisz jakikolwiek instrument finansowy, dowiedz się, czym jest ryzyko inwestycyjne, jak działa inflacja, co to jest horyzont czasowy inwestycji i jak rozumieć dywersyfikacje portfela.

Pierwsza inwestycja dla większości ludzi powinna być prosta i tania. Najczęściej rekomendowanym punktem startowym są indeksowe fundusze ETF, na przykład ETF replikujący globalny indeks akcji, taki jak MSCI World lub FTSE All-World. Kupując taki fundusz, jednocześnie inwestujesz w tysiące spółek z całego świata, minimalizując ryzyko związane z wyborem pojedynczych akcji.

Drugi wartościowy element startowego portfela to złoto jako stabilizator i ochrona przed inflacją. Złoto można nabywać w formie fizycznej (monety, sztabki), poprzez certyfikaty lub fundusze ETC. Nawet 10–15% portfela w złocie może znacząco zredukować jego zmienność w trudnych czasach.

Trzecia zasada: regularność ważniejsza niż timing. Nie ma sensu czekać na idealny moment, bo nikt, żaden ekspert, żaden algorytm nie potrafi przewidzieć krótkoterminowych ruchów rynku. Zamiast tego warto wdrożyć strategia DCA (Dolar Cost Averaging), inwestować stałą kwotę co miesiąc, niezależnie od aktualnych notowań. Ta metoda automatycznie uśredniania cenę zakupu w czasie.

Budowanie finansowego bezpieczeństwa to nie sprint – to maraton z jasno wytyczonymi etapami. Schemat jest prosty i sprawdzony, najpierw kontrola budżetu i eliminacja wycieków, potem mała poduszka finansowa na nagle wydatki, następnie pełny fundusz awaryjny na poważne kryzysy, spłacenie drogich długów i dopiero wtedy świadome inwestycje.

Każdy z tych etapów jest tak samo ważny. Pominięcie któregoś z nich to jak budowanie domu bez fundamentów, przez chwilę może wyglądać imponująco, ale przy pierwszej burzy wszystko się posypie.

Dobra wiadomość? Nie musisz przechodzić przez ten proces sama lub sam. Jeżeli chcesz porozmawiać o tym, jak zaplanować te kroki w Twoim konkretnym przypadku – serdecznie zapraszam do kontaktu.