Inwestycje oczami kobiety.

Przekazuję swoje doświadczenia i wskazówki co należy robić, aby Twoje pieniądze były „w pracy na pełen etat, a nie na wakacjach”. Będę pisała o tym, na co zwracać uwagę przy poszczególnych sposobach inwestowania, aby zarabiać. Jak angażować się w inwestycje aby zwiększyć ich zyskownoś

Jak zmienia się największy rynek złota na świecie?

0 Komentarze/Autor Anna BednarczykJeśli śledzisz świat inwestycji i rynków surowcowych, z pewnością wiesz, że Chiny od ponad dekady pozostają najważniejszym rynkiem złota na świecie. Ale czy wiesz, jak bardzo ten rynek zmienił się w ostatnich latach? Roland Wang, regionalny dyrektor generalny World Gold Council na Chiny rzuca na to fascynujące światło. Jest to człowiek, który zna ten rynek od podszewki.

Chiny jako motor światowego rynku złota

Przez ostatnich kilkanaście lat Chiny niepodzielnie dominowały w globalnym popycie na złoto. Mówimy o kraju z ponad miliardem konsumentów, rozbudowaną kulturą oszczędzania i głęboko zakorzenionym przywiązaniem do złota jako symbolu bogactwa, szczęścia i bezpieczeństwa finansowego. Chiński Nowy Rok, wesela, narodziny dzieci – złoto towarzyszy najważniejszym momentom życia Chińczyków od stuleci.

Jednak rynek, który dziś obserwujemy, to już nie ten sam rynek co dziesięć lat temu. Zmieniają się preferencje konsumentów, zmieniają się realia gospodarcze, a innowacje wkraczają tam, gdzie jeszcze niedawno królowały tradycyjne formy popytu.

Nieruchomości tracą pozycję lidera – złoto zyskuje

Przez dekady nieruchomości były w Chinach głównym sposobem przechowywania wartości. Chińskie rodziny masowo inwestowały w mieszkania i domy, traktując je jako najbezpieczniejszą formę oszczędności i najlepszą ochronę przed inflacją. Sektor nieruchomości był prawdziwym filarem chińskiej gospodarki i portfeli przeciętnych obywateli.

Dziś ten obraz ulega fundamentalnej zmianie. Kryzys na rynku nieruchomości, problemy gigantów pokroju Evergrande, spadające ceny mieszkań w wielu miastach – to wszystko sprawiło, że chińskie gospodarstwa domowe zaczęły szukać alternatywnych miejsc do lokowania oszczędności. I właśnie tutaj złoto wkroczyło z nową siłą.

Rosnąca niepewność gospodarcza, presja deflacyjna i słabnące zaufanie konsumentów paradoksalnie napędzają popyt na kruszec. Złoto znów staje się tym, czym zawsze było w trudnych czasach – bezpieczną przystanią. Chińskie rodziny, które jeszcze kilka lat temu bez wahania kupowałyby kolejne mieszkanie, dziś coraz częściej sięgają po złoto w różnych formach.

Innowacje zmieniają oblicze chińskiego rynku

Jedną z najbardziej interesujących obserwacji wypowiedzi Rolanda Wanga jest to, jak bardzo innowacyjny stał się chiński rynek złota. Nie chodzi już tylko o tradycyjną biżuterię czy sztabki. Chińczycy wymyślają zupełnie nowe sposoby na posiadanie złota i inwestowanie w nie.

Szczególnie ciekawym zjawiskiem jest gwałtowny wzrost popularności tzw. „hard pure gold”, czyli biżuterii z czystego, twardego złota. To odpowiedź na zmieniające się gusta konsumentów – przede wszystkim młodszego pokolenia, które chce łączyć estetykę z wartością inwestycyjną. Taka biżuteria jest jednocześnie ozdobą i aktywem. Można ją nosić, a gdy zajdzie potrzeba, łatwo spieniężyć. To połączenie, które idealnie trafia w potrzeby współczesnego chińskiego konsumenta.

Rynek odpowiada też na potrzeby cyfrowego pokolenia. Platformy internetowe umożliwiają zakup złota w ułamkowych ilościach, konta złota w bankach pozwalają na regularne odkładanie nawet małych kwot, a aplikacje mobilne demokratyzują dostęp do inwestycji w kruszec. Złoto przestaje być zarezerwowane dla zamożnych – staje się dostępne dla każdego.

Wysoka cena złota jako wyzwanie

Nie ma róży bez kolców. Roland Wang dotyka też realnych wyzwań, z jakimi mierzy się chiński rynek złota. Jednym z kluczowych jest właśnie rekordowo wysoka cena złota w ujęciu globalnym. Gdy cena kruszcu rośnie, część konsumentów wstrzymuje zakupy, licząc na korektę albo po prostu nie mogąc sobie pozwolić na tę samą ilość złota co wcześniej.

Zaufanie konsumentów pozostaje kluczową zmienną. W środowisku, gdzie gospodarka zwalnia, miejsca pracy są mniej pewne, a perspektywy wzrostu nie są tak optymistyczne jak dekadę temu, Chińczycy stają się bardziej ostrożni

w wydatkach. Dotyczy to też rynku złota – choć paradoksalnie niepewność jest jednocześnie tym, co napędza popyt na bezpieczne aktywa.

Dlaczego Chiny wciąż pozostają wyjątkowym rynkiem?

Pomimo wszystkich wyzwań, Chiny pozostają rynkiem złota o niepowtarzalnej skali i głębokości strukturalnej. To rynek, który potrafi się adaptować. Gdy jeden segment słabnie – pojawia się innowacja w innym. Gdy tradycyjna biżuteria traci na znaczeniu, rośnie popyt na inwestycyjne formy złota. Gdy jeden kanał sprzedaży się kurczy, internet i fintech tworzą nowe możliwości.

Chińskie podejście do złota jest też głęboko kulturowe. Złoty kruszec jest tu nie tylko aktywem finansowym, ale też elementem tożsamości, tradycji i systemu wartości. To sprawia, że popyt na złoto w Chinach ma solidny, strukturalny fundament, który nie zniknie wraz z chwilowymi turbulencjami rynkowymi.

Co to oznacza dla globalnego rynku złota?

Chiny to nie tylko wewnętrzny rynek złota. To kraj, który kształtuje globalne trendy cenowe, wpływa na łańcuchy dostaw i wyznacza kierunki innowacji

w sektorze złota. To, co dzieje się w Szanghaju czy Pekinie, ma bezpośrednie przełożenie na ceny złota na całym świecie – w tym również w Polsce.

Dla inwestorów i obserwatorów rynku śledzenie chińskich trendów to absolutna konieczność. Transformacja, którą opisują eksperci World Gold Council, pokazuje, że chiński rynek złota nie stagnuje – ewoluuje, dojrzewa i staje się coraz bardziej wyrafinowany.

Jeśli chcesz kupować złoto po kawałku to umów się na konsultacje. Link poniżej: https://calendly.com/abednarczyk/60min

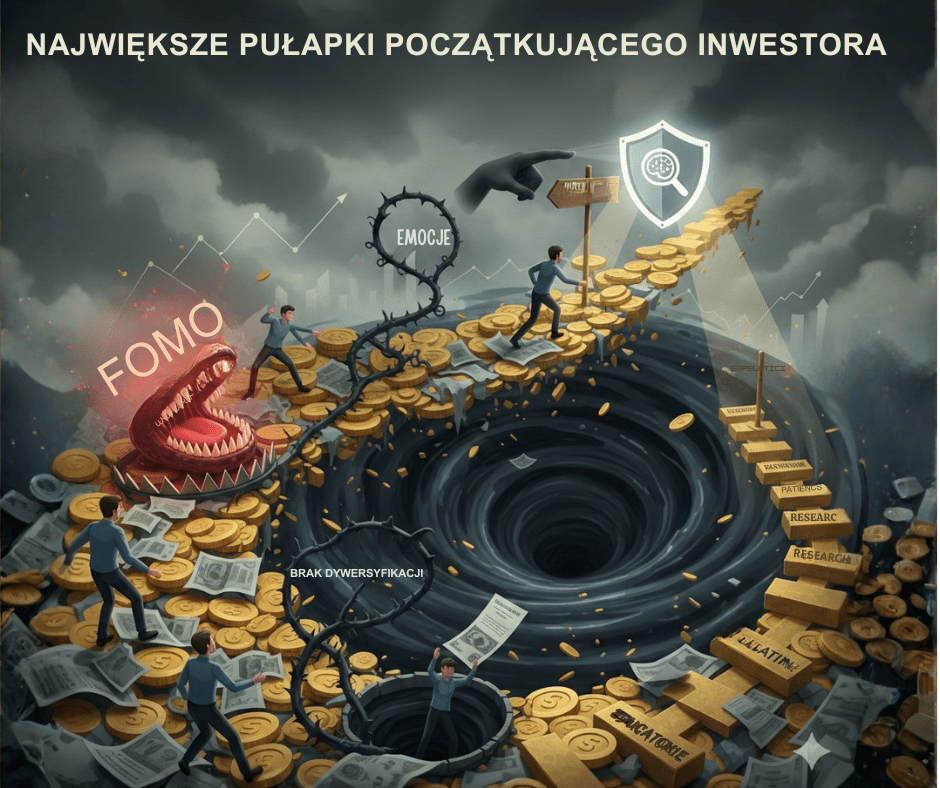

Największe pułapki początkującego inwestora (i jak ich uniknąć)

0 Komentarze/Autor Anna BednarczykWejście w świat inwestycji przypomina naukę pływania. Możesz przeczytać dziesiątki książek o technice ruchu ramion, ale dopóki nie wejdziesz do wody, nie poczujesz, jak reaguje Twoje ciało. Na giełdzie tą „wodą” są emocje i realne pieniądze. Niestety, dla wielu początkujących pierwsza kąpiel kończy się szybkim zachłyśnięciem i ucieczką na brzeg z pustym portfelem.

Dlaczego tak się dzieje? Rynek finansowy to miejsce, gdzie spotykają się tysiące genialnych umysłów i potężne algorytmy. Jednak Twoim największym przeciwnikiem nie jest „rekin z Wall Street”, ale… Ty sam. Oto zestawienie najgroźniejszych pułapek, które czyhają na nowicjuszy, oraz konkretne wskazówki, jak ich uniknąć.

1. Brak „poduszki bezpieczeństwa” i inwestowanie pieniędzy na życie

To błąd kardynalny. Wiele osób, skuszonych wizją szybkich zysków, wpłaca na rachunek maklerski środki, które za trzy miesiące będą im potrzebne na czynsz, naprawę samochodu lub wakacje.

Pułapka: Gdy rynek zalicza korektę (a robi to regularnie), inwestor wpada

w panikę. Potrzebuje tych pieniędzy „na już”, więc zamyka pozycję ze stratą, zamiast przeczekać trudny okres.

Jak jej uniknąć? Nigdy nie inwestuj pieniędzy, których utrata wpłynęłaby na Twój standard życia w krótkim terminie. Zanim kupisz pierwszą akcję czy jednostkę ETF, zbuduj poduszkę finansową – kwotę odpowiadającą 3-6 miesięcznym wydatkom, ulokowaną na bezpiecznym koncie oszczędnościowym. Inwestuj tylko nadwyżki.

2. Pułapka „gorących okazji” i FOMO

FOMO (Fear of Missing Out), czyli strach przed tym, że ominie nas wielka okazja, to paliwo dla baniek inwestycyjnych. Widzisz w mediach społecznościowych, że wszyscy zarabiają na nowej kryptowalucie lub spółce technologicznej? Twoja podświadomość krzyczy: „Wchodź teraz, bo stracisz życiową szansę!”.

Pułapka: Zazwyczaj, gdy o danej „okazji” mówią już wszyscy, jest za późno. Kupujesz na samym szczycie euforii, tuż przed tym, jak profesjonalni gracze zaczynają realizować zyski, co prowadzi do gwałtownego spadku cen.

Jak jej uniknąć? Stwórz własną strategię i trzymaj się jej. Jeśli coś urosło o 300% w miesiąc, najprawdopodobniej pociąg już odjechał. Zamiast gonić za trendami, szukaj wartościowych aktywów, które są aktualnie niedoceniane.

3. Brak dywersyfikacji, czyli „wszystkie jajka w jednym koszyku”

Początkujący często zakochują się w jednej firmie lub branży. „Przecież technologia to przyszłość, więc kupię tylko akcje Tesli i Nvidii” – myślą.

Pułapka: Nawet najlepsza firma może mieć problemy prawne, pożar w fabryce lub zmianę zarządu, która pogrąży jej kurs. Jeśli cały Twój kapitał zależy od jednego podmiotu, ryzykujesz katastrofę.

Jak jej uniknąć? Rozpraszaj ryzyko. Twoje portfolio powinno zawierać różne klasy aktywów (akcje, obligacje, ewentualnie surowce czy nieruchomości) oraz różne regiony geograficzne. Najprostszym sposobem dla początkującego są fundusze ETF, które jednym zakupem pozwalają stać się współwłaścicielem setek lub tysięcy firm z całego świata.

4. Próba „timingu” rynku

Wielu nowicjuszy wierzy, że uda im się kupić w samym dołku i sprzedać na samym szczycie. Spędzają godziny na analizowaniu wykresów i czekaniu na „idealny moment”.

Pułapka: Nawet profesjonaliści rzadko trafiają w idealne momenty. Czekając na korektę, która może nie nadejść przez rok, tracisz czas, w którym Twoje pieniądze mogłyby już pracować. Z kolei próba „łapania spadających noży” (kupowania w trakcie gwałtownych spadków) często kończy się pogłębieniem strat.

Jak jej uniknąć? Zastosuj metodę uśredniania kosztów (DCA – Dollar Cost Averaging). Inwestuj stałą kwotę co miesiąc, niezależnie od tego, czy na giełdzie jest drogo, czy tanio. Dzięki temu kupujesz więcej jednostek, gdy ceny spadają, i mniej, gdy są wysokie. W długim terminie to znacznie skuteczniejsza i mniej stresująca strategia.

5. Myślenie krótkoterminowe i uleganie emocjom

Giełda w krótkim terminie jest nieprzewidywalna. Ceny mogą skakać o kilka procent dziennie bez wyraźnego powodu. Początkujący inwestorzy sprawdzają stan konta co godzinę.

Pułapka: Czerwony kolor na ekranie aplikacji wywołuje stres. Stres prowadzi do impulsywnych decyzji – sprzedaży w panice, by „ratować to, co zostało”. To najprostsza droga do zniszczenia swojego kapitału.

Jak jej uniknąć? Zmień perspektywę z miesięcy na lata. Inwestowanie to maraton, a nie sprint. Jeśli kupiłeś wartościowe aktywa, chwilowe wahania nie powinny Cię interesować. Warren Buffett mawiał: „Jeśli nie jesteś gotów posiadać akcji przez 10 lat, nie myśl nawet o posiadaniu ich przez 10 minut”.

Jak zostać mądrym inwestorem?

Inwestowanie to nie hazard, choć wielu tak je traktuje. To proces zarządzania ryzykiem. Aby nie wpaść w powyższe pułapki, musisz uzbroić się w trzy rzeczy: wiedzę, cierpliwość i pokorę.

Zacznij od edukacji, określ swoje cele i akceptowalny poziom ryzyka. Nie szukaj dróg na skróty i nie wierz w obietnice gwarantowanych, wysokich zysków –

w świecie finansów coś takiego nie istnieje. Pamiętaj, że najlepszym czasem na inwestowanie był czas sprzed 20 lat, ale drugim najlepszym momentem jest… dzisiaj. Pod warunkiem, że zrobisz to z głową.

Napisz w komentarzu, których pułapek doświadczyłeś.

Life Settlements – nieoczywista inwestycja alternatywna. Czy warto?

0 Komentarze/Autor Anna BednarczykGdy myślimy o alternatywnych inwestycjach, na myśl przychodzą nam zazwyczaj nieruchomości, złoto, dzieła sztuki czy kryptowaluty. Tymczasem istnieje klasa aktywów, o której większość polskich inwestorów nigdy nie słyszała – Life Settlements. To fascynujący, choć kontrowersyjny sposób na dywersyfikację portfela, który budzi zarówno zainteresowanie, jak i etyczne pytania.

Czym właściwie są Life Settlements?

Life Settlements to wtórny rynek polis ubezpieczeniowych na życie.

W najprostszym ujęciu działa to następująco: osoba posiadająca polisę ubezpieczeniową na życie (zazwyczaj senior w USA) decyduje się sprzedać ją inwestorowi za kwotę wyższą niż wartość wykupu oferowana przez ubezpieczyciela, ale niższą niż suma ubezpieczenia. Inwestor przejmuje polisę, płaci składki i czeka na śmierć ubezpieczonego, aby otrzymać pełne świadczenie.

Brzmi to surowo? Być może.

Ale dla wielu seniorów to sposób na uzyskanie dodatkowych środków na leczenie, opiekę czy po prostu godne życie na emeryturze, gdy alternatywą byłoby całkowite zrezygnowanie z polisy za symboliczną wartość wykupu.

Jak działa mechanizm inwestycji?

Proces inwestowania w Life Settlements jest wieloetapowy. Najpierw specjalistyczne firmy oceniają polisy pod kątem zdrowia ubezpieczonego, wartości polisy i pozostałych składek do zapłaty. Następnie negocjują cenę zakupu z pierwotnym posiadaczem polisy. Po przejęciu polisy firma w imieniu inwestora regularnie płaci składki ubezpieczeniowe, czekając na moment, gdy polisa wypłaci świadczenie z tytułu śmierci.

Zysk inwestora to różnica między sumą ubezpieczenia a ceną zakupu polisy plus zapłacone w międzyczasie składki i koszty związane z obsługą polisy. Im krócej żyje ubezpieczony po sprzedaży polisy, tym wyższa stopa zwrotu. Jeśli jednak ubezpieczony żyje znacznie dłużej niż przewidywano, rentowność spada, a w skrajnych przypadkach inwestycja może przynieść stratę.

Kto może inwestować i jakie są progi wejścia?

W Polsce za pomocą Fidelity of Georgetown inwestorzy mogą inwestować już od 10 tys. dolarów.

Jak widać nie jest to wysoki próg wejścia, ale też jest to inwestycja dla inwestorów, którzy posiadają znaczący kapitał.

Potencjalne zwroty i ryzyka

Zwolennicy Life Settlements podkreślają niezależność tej klasy aktywów od rynków akcji czy obligacji. Śmiertelność jest zjawiskiem statystycznie przewidywalnym w dużych grupach, co teoretycznie zapewnia stabilne zwroty nieskorelowane z tradycyjnymi rynkami. W Life Settlements przewidywane zwroty są na poziomie 8-10% rocznie.

Jednak ryzyk jest sporo. Podstawowym jest ryzyko długowieczności – ludzie żyją coraz dłużej, a modele statystyczne mogą nie nadążać za postępem medycyny. Oznacza to dłuższe płacenie składek i opóźnione zyski. Ponadto istnieje ryzyko walutowe, gdyż inwestycja jest w dolarach oraz ryzyko płynności (trudno szybko wyjść z takiej inwestycji).

Jak Life Settlements wypadają na tle innych inwestycji alternatywnych?

Porównując Life Settlements do innych alternatywnych aktywów, widzimy zarówno podobieństwa, jak i zasadnicze różnice. Podobnie jak nieruchomości, wymagają długoterminowego zaangażowania kapitału i charakteryzują się niską płynnością. W przeciwieństwie do złota czy dzieł sztuki, nie można ich fizycznie zobaczyć czy dotknąć, co może być psychologiczną barierą.

W porównaniu do kryptowalut, Life Settlements opierają się na czymś znacznie bardziej przewidywalnym – danych demograficznych i medycznych, a nie spekulacji. Nie mają też zmienności charakterystycznej dla Bitcoina czy altcoinów. Z drugiej strony, brak im potencjału na spektakularne zyski, jaki mają (ale też rzadko realizują) kryptowaluty.

Czy warto? Osobiste przemyślenia

Life Settlements to inwestycja, która nie jest dla każdego – i nie chodzi tu tylko o wysokie progi wejścia. To aktywo wymagające spokojnego podejścia do etycznej strony zarabiania na czyjejś śmierci. Dla niektórych będzie to nie do zaakceptowania, bez względu na potencjalne zwroty.

Jeśli jednak potrafisz rozdzielić emocje od logiki inwestycyjnej i szukasz sposobu na dywersyfikację dużego portfela, Life Settlements mogą być interesującą opcją. Szczególnie dla inwestorów, którzy nie boją się niszowych rynków i dysponują kapitałem przekraczającym standardowe potrzeby inwestycyjne.

Pamiętaj jednak, że przed zainwestowaniem w Life Settlements kluczowe jest dokładne zrozumienie idei inwestycji, zrozumienie wszystkich opłat

i mechanizmów działania oraz konsultacja z doradcą podatkowym, szczególnie w kontekście inwestowania z Polski w amerykańskie instrumenty.

Life Settlements to przykład tego, jak szeroki jest świat inwestycji alternatywnych. Czy warto? To zależy od Twojej sytuacji finansowej, akceptacji ryzyka i osobistych wartości. Jedno jest pewne – wiedza o takich możliwościach poszerza horyzonty inwestycyjne i pozwala podejmować bardziej świadome decyzje.

Chcesz więcej wiedzieć jakie są możliwości tej inwestycji to umów się na bezpłatne konsultacje, link do konsultacji: https://calendly.com/abednarczyk/60min