Life Settlements – nieoczywista inwestycja alternatywna. Czy warto?

0 Komentarze/Autor Anna BednarczykGdy myślimy o alternatywnych inwestycjach, na myśl przychodzą nam zazwyczaj nieruchomości, złoto, dzieła sztuki czy kryptowaluty. Tymczasem istnieje klasa aktywów, o której większość polskich inwestorów nigdy nie słyszała – Life Settlements. To fascynujący, choć kontrowersyjny sposób na dywersyfikację portfela, który budzi zarówno zainteresowanie, jak i etyczne pytania.

Czym właściwie są Life Settlements?

Life Settlements to wtórny rynek polis ubezpieczeniowych na życie.

W najprostszym ujęciu działa to następująco: osoba posiadająca polisę ubezpieczeniową na życie (zazwyczaj senior w USA) decyduje się sprzedać ją inwestorowi za kwotę wyższą niż wartość wykupu oferowana przez ubezpieczyciela, ale niższą niż suma ubezpieczenia. Inwestor przejmuje polisę, płaci składki i czeka na śmierć ubezpieczonego, aby otrzymać pełne świadczenie.

Brzmi to surowo? Być może.

Ale dla wielu seniorów to sposób na uzyskanie dodatkowych środków na leczenie, opiekę czy po prostu godne życie na emeryturze, gdy alternatywą byłoby całkowite zrezygnowanie z polisy za symboliczną wartość wykupu.

Jak działa mechanizm inwestycji?

Proces inwestowania w Life Settlements jest wieloetapowy. Najpierw specjalistyczne firmy oceniają polisy pod kątem zdrowia ubezpieczonego, wartości polisy i pozostałych składek do zapłaty. Następnie negocjują cenę zakupu z pierwotnym posiadaczem polisy. Po przejęciu polisy firma w imieniu inwestora regularnie płaci składki ubezpieczeniowe, czekając na moment, gdy polisa wypłaci świadczenie z tytułu śmierci.

Zysk inwestora to różnica między sumą ubezpieczenia a ceną zakupu polisy plus zapłacone w międzyczasie składki i koszty związane z obsługą polisy. Im krócej żyje ubezpieczony po sprzedaży polisy, tym wyższa stopa zwrotu. Jeśli jednak ubezpieczony żyje znacznie dłużej niż przewidywano, rentowność spada, a w skrajnych przypadkach inwestycja może przynieść stratę.

Kto może inwestować i jakie są progi wejścia?

W Polsce za pomocą Fidelity of Georgetown inwestorzy mogą inwestować już od 10 tys. dolarów.

Jak widać nie jest to wysoki próg wejścia, ale też jest to inwestycja dla inwestorów, którzy posiadają znaczący kapitał.

Potencjalne zwroty i ryzyka

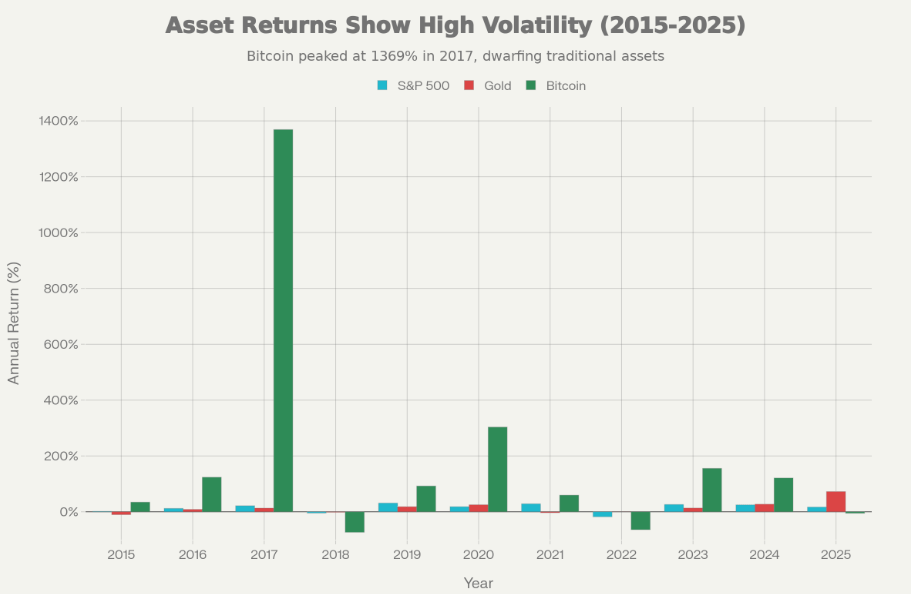

Zwolennicy Life Settlements podkreślają niezależność tej klasy aktywów od rynków akcji czy obligacji. Śmiertelność jest zjawiskiem statystycznie przewidywalnym w dużych grupach, co teoretycznie zapewnia stabilne zwroty nieskorelowane z tradycyjnymi rynkami. W Life Settlements przewidywane zwroty są na poziomie 8-10% rocznie.

Jednak ryzyk jest sporo. Podstawowym jest ryzyko długowieczności – ludzie żyją coraz dłużej, a modele statystyczne mogą nie nadążać za postępem medycyny. Oznacza to dłuższe płacenie składek i opóźnione zyski. Ponadto istnieje ryzyko walutowe, gdyż inwestycja jest w dolarach oraz ryzyko płynności (trudno szybko wyjść z takiej inwestycji).

Jak Life Settlements wypadają na tle innych inwestycji alternatywnych?

Porównując Life Settlements do innych alternatywnych aktywów, widzimy zarówno podobieństwa, jak i zasadnicze różnice. Podobnie jak nieruchomości, wymagają długoterminowego zaangażowania kapitału i charakteryzują się niską płynnością. W przeciwieństwie do złota czy dzieł sztuki, nie można ich fizycznie zobaczyć czy dotknąć, co może być psychologiczną barierą.

W porównaniu do kryptowalut, Life Settlements opierają się na czymś znacznie bardziej przewidywalnym – danych demograficznych i medycznych, a nie spekulacji. Nie mają też zmienności charakterystycznej dla Bitcoina czy altcoinów. Z drugiej strony, brak im potencjału na spektakularne zyski, jaki mają (ale też rzadko realizują) kryptowaluty.

Czy warto? Osobiste przemyślenia

Life Settlements to inwestycja, która nie jest dla każdego – i nie chodzi tu tylko o wysokie progi wejścia. To aktywo wymagające spokojnego podejścia do etycznej strony zarabiania na czyjejś śmierci. Dla niektórych będzie to nie do zaakceptowania, bez względu na potencjalne zwroty.

Jeśli jednak potrafisz rozdzielić emocje od logiki inwestycyjnej i szukasz sposobu na dywersyfikację dużego portfela, Life Settlements mogą być interesującą opcją. Szczególnie dla inwestorów, którzy nie boją się niszowych rynków i dysponują kapitałem przekraczającym standardowe potrzeby inwestycyjne.

Pamiętaj jednak, że przed zainwestowaniem w Life Settlements kluczowe jest dokładne zrozumienie idei inwestycji, zrozumienie wszystkich opłat

i mechanizmów działania oraz konsultacja z doradcą podatkowym, szczególnie w kontekście inwestowania z Polski w amerykańskie instrumenty.

Life Settlements to przykład tego, jak szeroki jest świat inwestycji alternatywnych. Czy warto? To zależy od Twojej sytuacji finansowej, akceptacji ryzyka i osobistych wartości. Jedno jest pewne – wiedza o takich możliwościach poszerza horyzonty inwestycyjne i pozwala podejmować bardziej świadome decyzje.

Chcesz więcej wiedzieć jakie są możliwości tej inwestycji to umów się na bezpłatne konsultacje, link do konsultacji: https://calendly.com/abednarczyk/60min