Którą spółkę warto kupić?

0 Komentarze/Autor Anna BednarczykSztuczna inteligencja wkradła się już do naszych umysłów na dobre.

Jest wykorzystywana od wielu lat w biznesie, chociażby live chat, na stronach internetowych.

Postanowiłam sprawdzić jakie spółki na Giełdzie Papierów Wartościowych są związane ze sztuczną inteligencją.

Spółek na świecie jest całkiem sporo, których cena wywindowała do góry dzięki temu, że zajmują się AI.

A co u nas na polskim parkiecie?

9 spółek, które są powiązane ze sztuczną inteligencją.

Text SA (TXTP) wcześniej Live Chat

Vercom (VRCP)

R22 (CBF)

Spyrosoft (SPRP)

Creotech Instruments (CRI1)

Ailleron (ALL1)

Woodpecker (WPRP)

Brand24 (B24)

Emplocity (EMPP)

Spółki ułożyłam w kolejności wg kapitalizacji, od największej do najmniejszej.

Pierwsze 3 będę analizowała analizą fundamentalną i techniczną.

Która #spółka najlepsza i warta zakupu?

TEXT (TXT)

Vercom (VRC)

R22 (CBF)

Przy analizie fundamnetalnej zawsze biorę kilka wskaźników analizy fundamentalnej , które są dla mnie kluczowe

C/Z

C/WK

ROA

ROE

Current Ratio (CR) – wskaźnik płynności bieżącej

Wskaźnik rotacji należności

Wskaźnik ogólnego zadłużenia

Ponad to co jest w tabeli, wzięłam pod uwagę czy przychody i zyski są wzrastające rok do roku oraz czy spółka wypłaca dywidendę.

Pod tym względem wszystkie spółki spełniły kryteria.

Spółki Vercom i R22 nie spełniły moich kryteriów odnośnie ROA, które jest poniżej 10%, płynności bieżącej, która jest poniżej 1,3 i wskaźnika zadłużenia powyżej 40%. Zapaliły się czerwone lampki.

Nie chcę mieć takich spółek w portfelu.

Spółka Text ma za wysoki wskaźnik ceny do wartości księgowej co w porównaniu z branżą (średnia w branży -1,91) na ten moment jest sygnałem ostrzegawczym.

Biorąc pod uwagę analizę techniczną spółki od kilkunastu dni jest trend spadkowy, chociaż na linii wsparcia się zatrzymał i pojawiła się długa świeca zielona, która może zwiastować zwrot trendu.

Czy tak będzie? Należy obserwować.

A jaki jest Twoje zdanie na temat spółek związanych z AI?

10 rad dla początkujących inwestorów

0 Komentarze/Autor Anna BednarczykFinanse są w życiu każdego człowieka, czy tego chce czy też nie. O tym jak nasze zachowania mają wpływ na nasze finanse pisałam tutaj.

W tym artykule pójdę ciut dalej i zagłębię się w świat inwestycji.

Jak zacząć – pytają.

10 rad dla początkujących inwestorów.

Inwestowanie może być trudne i przerażające, zwłaszcza dla tych, którzy dopiero rozpoczynają swoją przygodę z rynkami finansowymi.

Jednak inwestowanie może być również doskonałym sposobem na budowę bogactwa i zabezpieczenie przyszłości finansowej. Dlatego dzisiaj podzielę się 10 radami dla osób, które chcą zacząć inwestować.

1. Rozpocznij od Edukacji

Zanim zaczniesz inwestować, zainwestuj czas w edukację. Przeczytaj książki, artykuły, oglądaj filmy i słuchaj podcastów na temat inwestowania. Zapisz sie też na webinary, które są często organizowane. Im lepiej zrozumiesz zasady rynków finansowych, tym lepiej będziesz przygotowany do podejmowania decyzji inwestycyjnych.

2. Określ Swoje Cele Inwestycyjne

Przed rozpoczęciem inwestowania zastanów się, jakie cele chcesz osiągnąć. Czy inwestujesz dla emerytury, na zakup mieszkania czy może na dodatkowy dochód? Określenie celów pomoże ci wybrać odpowiednie strategie inwestycyjne.

3. Zbuduj Fundusz Awaryjny

Zanim zainwestujesz, upewnij się, że masz wystarczający fundusz awaryjny na wypadek nagłych wydatków lub trudnych okresów finansowych. Fundusz ten powinien pokryć przynajmniej 3-6 miesięcy twoich kosztów życia.

4. Dywersyfikuj Portfel

Nie stawiaj wszystkiego na jedną kartę. Dywersyfikacja to klucz do zminimalizowania ryzyka inwestycyjnego. Inwestuj w różne klasy aktywów, takie jak akcje, obligacje, nieruchomości czy surowce.

5. Inwestuj Regularnie

Nie czekaj na idealny moment do inwestycji. Inwestuj regularnie, np. co miesiąc, bez względu na to, jak się kształtuje rynek. Strategia ta, znana jako inwestowanie systematyczne, może przynieść znaczne korzyści.

6. Rozważ Inwestowanie Pasywne

Jeśli nie masz czasu lub wiedzy, by aktywnie zarządzać swoim portfelem, rozważ inwestowanie pasywne. Fundusze indeksowe lub ETF-y mogą być doskonałym rozwiązaniem dla początkujących inwestorów.

7. Monitoruj Wydatki i Budżet

Śledzenie swoich finansów to kluczowy krok do sukcesu inwestycyjnego. Stwórz budżet, monitoruj wydatki i dbaj o to, abyś zawsze miał dostępne środki do inwestowania.

8. Kontroluj Emocje

Inwestowanie oparte na emocjach często prowadzi do błędów. Nie podejmuj decyzji inwestycyjnych pod wpływem strachu lub chciwości. Trzymaj się swojego planu inwestycyjnego.

9. Miej Cierpliwość

Inwestowanie to gra długoterminowa. Nie oczekuj szybkich zysków. Cierpliwość i długoterminowe podejście mogą przynieść najlepsze wyniki.

10. Konsultuj się z Ekspertami

Jeśli czujesz się zagubiony lub nie masz pewności co do swoich decyzji inwestycyjnych, nie krępuj się skonsultować z ekspertami.

Zawsze możesz uzyskać pomoc pisząc do mnie kontakt@annabednarczyk.pl

Podsumowując, inwestowanie może być fascynującą i dochodową drogą do osiągnięcia twoich finansowych celów. Kluczem do sukcesu jest edukacja, planowanie, dywersyfikacja i cierpliwość. Rozpocznij swoją inwestycyjną podróż już dziś, pamiętając o tych 10 radach.

5 Rzeczy, Które Praktykują Osoby Zamożne, aby Zachować Przewagę i Dlaczego Zostają Zamożne

0 Komentarze/Autor Anna BednarczykAby osiągnąć sukces, potrzeba więcej niż tylko ciężkiej pracy.

To, co nazywam „paradoksem więzienia”, polega na tym, że możesz być jak w więzieniu, nie wiedząc, jak się z tego wydostać.

Klucze do wyjścia z tej więziennej sytuacji mogą być tuż obok ciebie, ale wciąż kopiesz drewnianą łyżką w ziemi.

Jednak gdy drzwi w końcu zostaną otwarte, niewiele ludzi rozumie, co dokładnie je otworzyło. I to jest powód, dla którego nie mogą powtórzyć swojego sukcesu. Nie rozumieją, co właściwie go sprowadziło.

Sukces nie polega na ciężkiej pracy, mimo że niektórzy tak twierdzą. To jest kwestia bycia we właściwym miejscu w odpowiednim czasie. Niektórzy nazywają to szczęściem, ale można to zaplanować, jeśli wiesz, jak to zrobić.

Osoby zamożne, które pozostają zamożne, rozumieją tę zasadę. O nawykach biednych pisałam tutaj.

Wiedzą również, że utrzymanie bogactwa to ich obowiązek.

Oto pięć rzeczy, które praktykują, aby utrzymać się na szczycie:

1. Wnikliwie studiują to, co jest dla nich ważne

Przedsiębiorcy, którzy odnoszą sukces, mają dogłębne zrozumienie swojej dziedziny lub cykli gospodarczych w swojej branży.

Kiedy poznajesz osoby sukcesu, zdumiewające jest ich szczegółowe zrozumienie tego, co robią. To oznacza, że ciągle się uczą i czytają. Subskrybują źródła dostarczające najwyższej jakości informacje z ich dziedziny.

W dzisiejszym świecie wiedza to potęga i nie ma miejsca na kompromisy. Pominięcie drobnej informacji może zakłócić całą strategię.

2. Wspierają innych ludzi

Dlaczego?

Bo wiedzą, że kiedyś sami będą potrzebować wsparcia.

Na szczycie nie można przetrwać bez wsparcia. Jeśli myślisz, że tylko inteligencja i know-how wystarczą do osiągnięcia bogactwa, jesteś w błędzie.

Osoby ze wsparciem, które wiedzą niewiele, będą działać skuteczniej niż osoby bez wsparcia.

Wsparcie to klucz do utrzymania się na szczycie, a sposobem na jego zdobycie jest dawanie wsparcia.

3. Poruszają się szybko

Sukces przynosi ze sobą pracę i decyzje do podjęcia. Musisz nauczyć się działać szybko.

Podczas gdy inni ciągle planują i analizują, ty już wykonujesz kroki naprzód.

Osoby zamożne nie przesadzają z planowaniem i analizowaniem. Po prostu działają szybko. To pozwala im być krokiem przed konkurencją.

4. Nie przyjmują nic osobiście

Nawet osoby zamożne spotykają się z odmowami i niepowodzeniami.

Kluczem jest nie traktowanie tego osobiście.

Jeśli otrzymasz odmowę, idź dalej. Nie wszystko będzie dostępne dla ciebie, nawet jeśli tego chcesz.

Naucz się nie przyjmować tego do siebie.

5. Potrafią powiedzieć "Nie"

Im mniej rzeczy robisz, tym więcej możesz osiągnąć.

Osoby zamożne wiedzą, że to, że coś mogą zrobić, nie znaczy, że powinny. Potrafią powiedzieć „nie” w odpowiednich momentach. To pozwala im koncentrować się na tym, co naprawdę ważne, delegując inne zadania.

W skrócie, aby utrzymać się na szczycie, trzeba dogłębnie zrozumieć swoją dziedzinę, wspierać innych, działać szybko, nie przyjmować niczego do siebie i umieć odmawiać. To te zasady pomagają osobom zamożnym zachować przewagę.

Dzięki nim, życie zamożnych ludzi nabiera sensu.

Co myślisz na temat tych zasad ludzi zamożnych?

Czy są to również Twoje zasady?

Dlaczego Twoje finanse osobiste są zależne od Twojego zachowania?

0 Komentarze/Autor Anna BednarczykDlaczego Twoje finanse osobiste są zależne od Twojego zachowania?

Wiemy już jakie są nawyki ludzi biednych, których należy unikać. O nich pisałam tutaj.

Dzisiaj skupimy się nad zależnością naszych finansów i zachowania.

Finanse osobiste to znacznie więcej niż tylko zarządzanie pieniędzmi. To umiejętność kluczowa w życiu, która kształtuje jakość naszego codziennego bycia.

Pozwala nam podejmować świadome decyzje dotyczące naszej stabilności finansowej, a także bezpieczeństwa dla nas i naszych rodzin. Rozumiejąc reguły finansów osobistych, takie jak budżetowanie, oszczędzanie, inwestowanie oraz odpowiedzialne zarządzanie długiem, zdobywamy wiedzę określania

i osiągania celów finansowych.

Dzięki tej wiedzy przygotowujemy się na niespodziewane wydatki, oszczędzamy na emeryturę, kupujemy dom lub inwestujemy w naukę, unikając pułapek zadłużenia.

Co więcej, finanse osobiste pozwalają nam przejąć kontrolę nad przyszłością finansową, stając się ekspertami w podejmowaniu świadomych decyzji konsumenckich oraz odróżnianiu potrzeb od pragnień. Kładąc nacisk na zdobycie wiedzy finansowej i aktywnie zarządzając swoimi finansami, nie tylko poprawiamy własne życie, ale także wspieramy rozwój społeczeństwa o mocnej kondycji finansowej.

Związek między zachowaniem a finansami osobistymi

Często zapominamy, że nasze postawy, nawyki oraz wybory mają bezpośredni wpływ na naszą sytuację finansową. Świadome zrozumienie tego związku ma moc zmieniania naszej sytuacji pieniężnej. Wszystko zaczyna się od uznania, że nasze zachowanie i sposób myślenia decydują o naszych wzorcach wydawania, oszczędzania oraz inwestowania.

Przykładowo, chwilowe wydatki mogą prowadzić do zadłużenia, podczas gdy konsekwentne oszczędzanie przyczynia się do budowania bogactwa. Identyfikacja niezdrowych nawyków, takich jak emocjonalne wydatki czy nadmierne ryzykowanie, jest kluczowa, aby wyeliminować te negatywne tendencje. Co więcej, zrozumienie psychologicznych czynników wpływających na nasze decyzje finansowe pomaga nam w tworzeniu zdrowych nawyków, takich jak budżetowanie, planowanie przyszłości oraz opóźnianie gratyfikacji.

Twoje zwyczaje wydawania pieniędzy

Ważne jest, aby pamiętać, że każdy wydana złotówka może poprawić lub zagrozić Twojej sytuacji finansowej. Mądry sposób zarządzania wydatkami pozwala na bezpieczną przyszłość, podczas gdy rozrzutne wydawanie pieniędzy prowadzi do narastającego zadłużenia oraz stresu finansowego. Kładąc potrzeby ponad pragnienia oraz starannie planując budżet, tworzysz nawyki odpowiedzialnego wydawania pieniędzy, dostosowane do Twoich dochodów i celów.

To obejmuje rozróżnianie między niezbędnymi a luksusowymi wydatkami, ustanawianie realistycznych limitów oraz systematyczne monitorowanie wydatków, aby zidentyfikować obszary do poprawy. Świadome podejście do wydawania pieniędzy obejmuje także unikanie impulsywnych zakupów, porównywanie cen przed większymi wydatkami oraz poszukiwanie rozwiązań oferujących najlepszy stosunek jakości do ceny. Ostatecznie wypracowanie nawyków ostrożnego wydawania pieniędzy pozwoli Ci przejąć kontrolę nad swoimi finansami, budować kapitał w długim okresie i chronić się przed niespodziewanymi wydarzeniami czy kryzysami.

Dyscyplina w finansach osobistych

Dyscyplina to klucz do kształtowania i utrzymywania odpowiednich nawyków finansowych, co pozwala na podejmowanie rozważnych decyzji dotyczących pieniędzy. Brak dyscypliny może prowadzić do impulsywnych wydatków, które z kolei wpływają na zadłużenie i niestabilność finansową. Dzięki samokontroli oraz przestrzeganiu ustalonego budżetu, jesteśmy w stanie mądrze alokować nasze dochody, oszczędzać na przyszłość oraz osiągać długofalowe cele finansowe. Dyscyplina oznacza także rozróżnianie między potrzebami a pragnieniami oraz stawianie kluczowych wydatków ponad zbędne luksusy.

Co więcej, wymaga to regularnej oceny naszej sytuacji finansowej, wprowadzania korekt w razie potrzeby oraz unikania niepotrzebnego ryzyka i inwestycji, które w dłuższej perspektywie mogą być szkodliwe. Podsumowując, dyscyplina stanowi fundament skutecznego zarządzania finansami, wspierając podejmowanie świadomych decyzji, umiar w wydatkach oraz zapewniając ogólną stabilność budżetową.

Impulsywne decyzje

Gdy poddajesz się pokusie natychmiastowej przyjemności i podejmujesz spontaniczne zakupy, nie myśląc o długoterminowych skutkach, ryzykujesz popadnięcie w finansową pułapkę, z której wydostanie się może potrwać wiele lat. Te impulsywne działania mogą obejmować zakupy drogich, luksusowych rzeczy, które przekraczają Twój budżet, lub inwestowanie w ryzykowne przedsięwzięcia bez wcześniejszego zbadania tematu.

Chwilowa radość szybko przemija, zostawiając Cię z długiem i żalem. Impulsywne decyzje niszczą Twoje oszczędności, obniżają zdolność kredytową, utrudniają uzyskanie finansowania na ważne życiowe wydarzenia, jak zakup domu czy założenie firmy, a w efekcie burzą podstawy stabilności finansowej oraz przyszłego dobrobytu. W dziedzinie finansów ważne jest wypracowanie dyscypliny i umiejętności przewidywania, aby ustrzec się przed szkodliwymi skutkami wynikającymi z impulsywnych wyborów.

Cele finansowe

Niezaprzeczalnym faktem jest, że brak jasno określonych celów może prowadzić do utraty kontroli nad finansami, co z kolei generuje niepotrzebne zadłużenie i stres. Wyznaczając konkretne cele, przejmujemy kontrolę nad naszą przyszłością finansową i kierujemy ją w pożądaną stronę. Zaangażowanie w te cele jest wyrazem dyscypliny, niezbędnej do utrzymania zdrowego stylu życia pod względem finansowym.

Osoby, które trzymają się swoich celów finansowych, wykazują determinację, wytrwałość oraz odpowiedzialność – cechy charakterystyczne dla osób dążących do osiągnięcia sukcesu. Pamiętaj, że prawdziwy rozwój wymaga wytrwałego wysiłku. Musisz skoncentrować się na tym, czego finansowo pragniesz, i zdobyć siłę potrzebną do nieustannego dążenia do celu. Bądź odważny, sprecyzuj swoje aspiracje i wyrusz w podróż w kierunku osiągnięcia celów finansowych – tylko wtedy zyskasz prawdziwą kontrolę nad swoimi finansami z pewnością siebie.

Samokontrola

Dzięki silnemu poczuciu samodyscypliny jesteśmy w stanie oprzeć się chwilowym pokusom i podejmować lepsze decyzje finansowe, które przynoszą długofalowe korzyści. Samokontrola pozwala przeznaczać część naszych dochodów na oszczędności i inwestycje, zapewniając tym samym bezpieczeństwo finansowe w przyszłości.

Gdy zrozumiemy jak ważne jest odkładanie satysfakcji na później, chwilowe przyjemności nie będą naszą pokusą.

Co więcej, osoby z silną samokontrolą radzą sobie lepiej z niepewnością ekonomiczną i nagłymi wydatkami, nie narażając swojej stabilności finansowej. Dzięki temu są w stanie skoncentrować się na długofalowych strategiach inwestycyjnych, pomimo krótkoterminowych wahań na rynku. Dzięki samokontroli oszczędzanie i inwestowanie stają się nawykami, a nie przypadkowymi działaniami, co przekłada się na spokój ducha i większe szanse na osiągnięcie sukcesu finansowego w przyszłości.

Wartości osobiste a decyzje finansowe

Nasze osobiste wartości są jak kompas, który kształtuje nasze życie, w tym nasze podejście do finansów. Świadome rozpoznanie tej relacji umożliwia nam podejmowanie decyzji finansowych zgodnie z naszymi głębokimi przekonaniami. Gdy jasno określamy nasze wartości i wykorzystujemy je jako wytyczne przy podejmowaniu decyzji finansowych, możemy mieć pewność, że nasze pieniądze służą naszym priorytetom, wspierając tym samym poczucie celu i satysfakcji.

Takie wybory nie tylko przynoszą korzyści nam samym, ale również mają pozytywny wpływ na społeczeństwo, wpływając na systemy gospodarcze i stymulując pozytywne zmiany. Świadomie łącząc nasze osobiste wartości z podejmowaniem decyzji finansowych, dajemy sobie moc do dokonywania wyborów, które przekraczają granice prostego dążenia do zysku i przyczyniają się do większego dobra społecznego.

Czy uważasz, ze Twoje zachowania mają korzystny wpływ na Twoje finanse?

Jeżeli uważasz, że są to wartościowe treści zapisz się do newslettera i otrzymaj ebook o 9 rodzajach inwestowania.

5 najczęstszych oszustw kryptowalutowych i jak ich unikać

0 Komentarze/Autor Anna BednarczykOszustwo kryptowalutowe nie są nowością. Mimo że kapitalizacja rynkowa kryptowalut znacznie wzrosła, szwindle na tym rynku zdarzały się już od powstania bitcoina (BTC). Przestępcy zwęszyli bowiem okazję w tej wschodzącej klasie aktywów do oszukiwania inwestorów, którzy szukali w rozrastającym się ekosystemie kryptowalut kolejnych wielkich zysków.

Najnowsze dane pokazują, iż rynek kryptowalut poniósł straty w wysokości blisko 656 mln dol. od stycznia do końca czerwca 2023 roku. Dotyczyły one różnego rodzaju ataków hakerskich, czy przebiegłych oszustów. Okazuje się jednak, że straty poniesione w wyniku włamań były znacznie niższe, niż te

z pierwszej i drugiej połowy 2022 r.

Według analityków z Beosin Alert 108 włamań hakerskich dokonanych we wspomnianym czasie pochłonęło 471,43 mln dol. Z kolei straty spowodowane rug pullami oraz atakami phishingowymi wyniosły kolejno 75,87 mln dol. i 108 mln dol.

Eksperci zauważyli, że w pierwszej, jak i drugiej połowie ubiegłego roku oszustwa i ataki hakerskie przyniosły większe żniwo, niż w ciągu 6 pierwszych miesięcy 2023 r. Jeżeli chodzi o pojedyncze incydenty hakerskie z obecnego roku, większość z nich pochłaniała od 1 mln dol. do 10 mln dol. W jednym

z przypadków kwota ta dotyczyła natomiast 100 mln dol.

Warto podkreślić, iż około 215 mln dol. w skradzionych aktywach, czyli około 45,5%, zostało już odzyskane. W poprzednim r. udało się odzyskać jedynie 8%. Wówczas to bowiem 113 mln dol. w skradzionych aktywach zostało przekazanych do mikserów kryptowalut: 45,38 mln dol. do Tornado Cash i 68,14 mln dol. do pozostałych.

Jak działają oszuści na kryptowalutach?

Anonimowość, na którą pozwalają transakcje dokonywane w ramach blockchainu, jest jednym z czynników, które ułatwiają szwindle przy inwestycjach w kryptowaluty, gdyż przestępcy mogą przekonać swoje ofiary do wysłania im określonej ilości tokenów kryptowalutowych, a następnie zniknąć bez śladu w chmurze skomplikowanego kodu.

Rodzaje oszustw kryptowalutowych są przeróżne – od tak zwanych „rug pulli”, które występują głównie w przestrzeni zdecentralizowanych finansów (DeFi), po media społecznościowe i oszustwa socjotechniczne, które wykorzystują masową psychologię, nakłaniając inwestorów do zakupu rzekomo obiecujących tokenów tylko po to, by ich cena wzrosła, a następnie sprzedając dużą część całkowitej podaży będącej w obiegu – oszustwo to znane jest również jako pump and dump.

Jak rozpoznać oszustwo

na kryptowalutach?

Aby uchronić się przed potencjalnie niebezpiecznymi sytuacjami związanymi

z kryptowalutami, należy umieć rozpoznawać najczęściej występujące w takich przypadkach znaki ostrzegawcze przed oszustami kryptowalutowymi.

Według zajmującej się cyberbezpieczeństwem firmy Kaspersky, alarmujące dla inwestorów powinny być sytuacje, gdy:

- Strona internetowa, którą odwiedzasz, nie posiada poświadczeń bezpieczeństwa niezbędnych do bezpiecznego transferu Twoich danych. Konieczne jest między innymi posiadanie certyfikatu Secure Sockets Layer (SSL) i wyświetlanie zabezpieczonej wersji strony internetowej, a więc HTTPS w jej adresie zamiast HTTP.

- Otrzymasz wiadomość e-mail o nagrodzie od firmy lub jakiejkolwiek innej formie rekompensaty, ale wysłana została ona z nieznanej domeny, różniącej się od oficjalnej strony internetowej firmy.

- Jakaś osoba poprzez media społecznościowe lub e-mail wysyła Ci link do rejestracji lub uzyskania dostępu do portfela kryptowalutowego, który okazuje się być inny niż oficjalna strona internetowa dostawcy tej usługi.

- Masz otrzymać nagrodę za namówienie znajomych i rodziny do inwestowania, kupowania lub innego angażowania się w transakcje z firmą lub osobą fizyczną, która promuje dany token lub projekt blockchain.

- Poproszono Cię o udział w pierwszej ofercie monet, której zwolennicy

i osoby wspierające są nieznanymi osobami bez profili w mediach społecznościowych, referencji czy historii swoich osiągnięć. - Poproszono Cię o podanie numeru PIN portfela, kluczy prywatnych i innych podobnych informacji w celu zapłaty za określony towar lub usługę online.

Są to tylko niektóre z sygnałów ostrzegawczych ułatwiające identyfikację potencjalnych schematów i technik wykorzystywanych przez przestępców

w celu oszukiwania inwestorów, lecz prawdopodobnie dzięki nim będziesz

w stanie uniknąć wielu scamów, mówiąc po prostu NIE, gdy przytrafi Ci się którakolwiek z tych sytuacji.

Pięć najczęstszych oszustw kryptowalutowych

Oto lista oszustw kryptowalutowych, składająca się z pięciu rodzajów najczęściej spotykanych w sieci scamów:

#1 – Oszustwa w mediach społecznościowych

To niesamowite, że wszyscy wydają się tacy hojni na Twitterze i Facebooku. Sprawdź odpowiedzi na tweet z dużym zaangażowaniem, a bez wątpienia zobaczysz, że jedna z twoich ulubionych firm kryptowalutowych lub influencer rozdaje prezenty. Jeśli wyślesz im tylko 1 BNB/BTC/ETH, obiecują odesłać Ci 10-krotnie większą kwotę! To wydaje się zbyt piękne, aby mogło być prawdziwe, prawda? Niestety, ponieważ tak właśnie jest. To całkiem dobra zasada stosowana do identyfikacji oszustw.

Jeśli jesteś naprawdę przekonany, że są one zgodne z prawem, przyjrzyj się profilom, a zobaczysz różnice. Po dokładniejszych oględzinach zdasz sobie sprawę, że konto na Twitterze lub profil na Facebooku jest fałszywy.

I nawet jeśli Binance lub jakikolwiek inny podmiot zdecyduje się zorganizować rozdanie prezentów, ci prawdziwi nigdy nie poproszą cię o przesłanie środków w pierwszej kolejności.

#2 - Piramida finansowa i schemat Ponziego

W obu przypadkach oszustwo polega na tym, że uczestnik przyciąga nowych członków z obietnicą niesamowitych zwrotów.

W schemacie Ponzi’ego możesz usłyszeć o okazji inwestycyjnej

z gwarantowanymi zyskami (to twoja pierwsza czerwona flaga!). Zazwyczaj ten schemat jest zamaskowany jako usługa zarządzania portfelem.

W rzeczywistości nie ma tu żadnej magicznej formuły – otrzymane „zwroty” to tylko pieniądze innych inwestorów.

W przypadku piramidy finansowej osoby zaangażowane wymagają nieco więcej pracy. Na szczycie piramidy znajduje się organizator. Musi on zrekrutować pewną liczbę osób do pracy na poziomie pod nim, a każda z tych osób zwerbuje własną grupę osób itp. W rezultacie powstaje masywna struktura, która rośnie wykładniczo i rozgałęzia się, gdy tworzone są nowe poziomy (stąd określenie Piramida).

#3 - Fałszywe aplikacje mobilne

Jeśli nie jesteś ostrożny, łatwo przeoczyć znaki ostrzegawcze w fałszywych aplikacjach. Zazwyczaj oszustwa te nakłaniają użytkowników do pobierania złośliwych aplikacji – niektóre z nich naśladują popularne marki.

Kiedy użytkownik zainstaluje złośliwą aplikację, wszystko może wyglądać, że działa zgodnie ze swoim zamierzeniem. Jednak te aplikacje są specjalnie zaprojektowane do kradzieży twoich kryptowalut. W przestrzeni krypto było wiele przypadków, w których użytkownicy pobierali złośliwe aplikacje, a twórcy podszywali się pod główne firmy kryptowalutowe.

#4 - Oszustwa e-mailowe

Choć większość ludzi może nie dać się nabrać na zwykły spam, który codziennie filtrowany jest przez Gmaila i innych dostawców poczty elektronicznej, techniki oszustw e-mailowych stały się o wiele bardziej zaawansowane. Obejmują one związane z kryptowalutami oszustwa phishingowe, w których przestępca próbuje wyłudzić od inwestora jego dane uwierzytelniające do portfela lub konta na giełdzie kryptowalut, przekierowując go do zalogowania się na konto za pośrednictwem fałszywej strony internetowej.

#5 - Oszustwa na ICO

Oszustwa ICO, znane również jako exit scamy, mają na celu zebranie od grupy inwestorów pieniędzy w formie wartościowych tokenów, takich jak bitcoin (BTC) lub ethereum (ETH), a następnie zniknięcie razem z nimi.

Choć większość z tych oszustw miała miejsce podczas „złotej ery” ICO w latach 2017-2018, nadal mogą się one zdarzać. Na przykład jakaś osoba może zwrócić się do inwestora z okazją inwestycyjną obejmującą uruchomienie danego tokena lub projektu blockchain, który potrzebuje finansowania na etapie „rozwoju”.

W zamian za te pieniądze inwestor ma otrzymać określoną liczbę tokenów projektu po bardzo niskiej cenie, których wartość na pewno wzrośnie po jego uruchomieniu. Przestępcy promujący te koncepcje ostatecznie jednak znikają po zebraniu określonej kwoty pieniędzy, zabierając tokeny inwestorów

Jak unikać oszustw na kryptowalutach?

Wiedząc i rozumiejąc, jak działają najczęstsze oszustwa kryptowalutowe i jakie techniki najczęściej wykorzystują przestępcy do kradzieży pieniędzy od inwestorów, wykonujesz pierwszy krok, by uniknąć takich sytuacji.

Istnieją jednak także inne środki zapobiegawcze, które traderzy mogą podjąć, aby jeszcze lepiej zabezpieczyć się przed padnięciem ofiarą tych działań:

- W mediach społecznościowych unikaj nawiązywania kontaktów z nieznajomymi, którzy promują dany projekt bez uprzedniego dokładnego sprawdzenia ich tożsamości i tego, czy na pewno są tym, za kogo się podają.

- Blokuj i oznaczaj jako spam wszystkie wiadomości e-mail przychodzące z nieznanych adresów, które proszą o dane Twojego portfela lub zachęcają do wejścia na konto giełdy kryptowalutowej przez niezweryfikowany link.

- Wykonaj własną analizę due diligence każdego projektu, w którym chcesz uczestniczyć – zarówno tego istniejącego, jak i nowego. Obejmuje to sprawdzenie:

– Kim są członkowie zespołu rozwijającego dany projekt?

– Kto wspiera projekt (uczestnicy instytucjonalni)?

– Jakie osiągnięcia zawodowe posiada starszy deweloper projektu? - Udział w ICO rozważaj tylko wtedy, gdy jest to projekt promowany przez oficjalne i regulowane giełdy.

- Bezpiecznie przechowuj informacje o swoim portfelu (klucze prywatne) i nie udostępniaj ich nikomu, gdyż może to ułatwić dostęp do Twoich aktywów.

- Inwestuj tylko takie kwoty, na których utratę możesz sobie pozwolić. Nawet jeśli handlujesz lub inwestujesz w legalne projekty, pamiętaj, że ekosystem kryptowalut jest wciąż stosunkowo młody i bardzo zmienny. Oznacza to, że jeśli nie wdrożysz odpowiednich metod zarządzania ryzykiem, które uchronią Twoje środki przed gwałtownymi spadkami, możesz stracić znaczną część swoich pieniędzy.

Szkodliwym podmiotom nie brakuje technik wyciągania funduszy od niczego niepodejrzewających użytkowników kryptowalut. Aby uniknąć najczęstszych oszustw, musisz być stale czujny i świadomy programów stosowanych przez te strony. Zawsze sprawdzaj, czy korzystasz z oficjalnych stron/aplikacji i pamiętaj: jeśli inwestycja wydaje się zbyt dobra, aby mogła być prawdziwa, prawdopodobnie tak jest.

O najpopularniejszych kryptowalutach, które mogą wzrosnąć nawet kilkaset procent pisałam tutaj.

Jeżeli spotkałeś się z oszustwami na rynku kryptowalut napisz w komentarzu.

Najbardziej popularne złote monety bulionowe.

0 Komentarze/Autor Anna BednarczykJak inwestować w złote monety?

O tym jak inwestować w złoto nagrałam film, który możesz zobaczyć tutaj.

Wiadomo, że można kupować zarówno sztabki jak i monety inwestycyjne.

Czym kierować się przy wyborze monet, jakie monety są najpopularniejsze, gdzie i jak można je kupić? Odpowiedzi na te i inne pytania znajdziesz w tym artykule.

Co należy wiedzieć o inwestowaniu w monety?

Monety bulionowe znanych mennic to wybór, który powinien zainteresować szczególnie początkujących inwestorów. Mają one wystandaryzowane formy, dzięki którym są rozpoznawalne na całym świecie. Są wygodne do przechowywania i transportu, łatwo sprawdzić ich autentyczność i też łatwo je sprzedać.

Złote monety inwestycyjne dostępne są w różnych rozmiarach. Oferta największych mennic zaczyna się już od monet o wadze 1/25 do 1 uncji trojańskiej (w skrócie 1 oz) czyli najpopularniejszego rozmiaru.

Uncja trojańska to 31,1034768 g.

Trzeba pamiętać, że im większa waga, tym cena w przeliczeniu na gram jest niższa.

Wynika to z tego, że bicie monety większej czy mniejszej ma podobne koszty, a rozkłada się na większą gramaturę.

Podobnie jest z wielkością emisji danej monety – im jest większa, tym moneta tańsza. Punktem odniesienia powinna być cena złota ustalana na giełdzie

w Londynie. Można sprawdzić ceny złota przeliczone na PLN na portalu stooq.pl.

Normalnie marża nie powinna przekraczać kilku procent (inaczej jest

w okresach wzmożonego popytu). Przy jednorazowym kupnie większej liczby monet możemy oczekiwać od sprzedawcy nieco niższej ceny jednostkowej.

Złote monety bulionowe posiadają nominał (wyjątek stanowi Krugerrand) oraz status legalnego środka płatniczego, co zwalnia je z podatków. Na większości monet znajdziemy wybity nominał, który jest jednak o wiele niższy od wartości kruszcu, z którego wykonana została moneta. Złoto inwestycyjne w Polsce jest zwolnione z podatku VAT i jest dostępne w wielu punktach dealerskich na terenie całego kraju (głównie w dużych miastach).

Monety inwestycyjne możemy kupować w oddziałach stacjonarnych lub

w sklepach internetowych. W tym drugim wypadku musimy oczywiście poczekać na dostawę. Warto także upewnić się, że nasza przesyłka została ubezpieczona (zazwyczaj powinien robić to sam nadawca).

Na rynku można spotkać oferty z odroczonym terminem dostawy (15, 30, a nawet 45 dni, i to najczęściej dni roboczych, co wydłuża cały proces zakupu).

W przypadku zakupu monet przez Internet siłą rzeczy musimy podać dane osobowe. Kupując złoto bezpośrednio u dealera zostaniemy poproszeni

o wypełnienie prostego formularza (imię, nazwisko, PESEL) do celów ewidencyjnych. Co istotne, sprzedawca nie ma prawa żądać od nas dokumentu tożsamości w celu weryfikacji wpisanych danych.

Aby nie być ewidencjonowanym w Polsce można je kupić za granicą.

Najpopularniejsze złote monety inwestycyjne na świecie

Do najpopularniejszych złotych monet bulionowych na świecie należą:

- Krugerrand

- Amerykański Złoty Orzeł (American Golden Eagle)

- Austriaccy Wiedeńscy Filharmonicy (Wiener Philharmoniker)

- Kanadyjski Liść Klonowy (Canadian Maple Leaf)

- Australijski Kangur (Australian Kangaroo)

- Britannia

- Chińska Złota Panda (Chinese Gold Panda)

Krugerrand – złota moneta z Republiki Południowej Afryki

Południowoafrykański krugerrand to najpopularniejsza złota moneta bulionowa na świecie. Wybita w 1967 r. pierwsza typowo inwestycyjna moneta na ziemi szybko zdobyła status światowego lidera. W 1980 r. szacowano, że odpowiada za 90% światowego rynku złotych monet inwestycyjnych.

W latach późniejszych krugerrandowi przybyło konkurentów. Powodem był ekonomiczny bojkot związany z apartheidem i ograniczenie importu złota z RPA do innych państw. Mimo to, południowoafrykańska złota moneta zachowała swoją renomę i cieszy się nią do dziś.

Krugerrand został zaprojektowany przez pochodzącego z Afryki Południowej rzeźbiarza, Coerta Steynberga.

Awers monety zdobi portret prezydenta Transwalu – Paula Krugera. Otok zawiera słowa „Afryka Południowa” w językach afrykanerskim i angielskim.

Na rewersie monety widzimy antylopę springbok, będącą jednym z narodowych symboli RPA. Po jej obu stronach znajdują się liczby reprezentujące rok wybicia. Pod spodem widnieje napis „Fyngoud 1oz fine gold”, wskazujący zawartość czystego złota.

Chociaż krugerrandy nie posiadają wybitego nominału, są traktowane jako legalny środek płatniczy w RPA. Krawędzie krugerrandów są prążkowane.

Krugerrandy występują w gramaturze: 1/10 oz, 1/4 oz, 1/2 oz i 1 oz. Wszystkie produkowane są przez Rand Refinery, mennicę narodową Republiki Południowej Afryki.

Monety te dostępne są u większości dealerów złota, a kupując je, możemy być pewni, że na całym świecie zostaną rozpoznane.

American Golden Eagle – amerykańska złota moneta

Amerykański Złoty Orzeł to oficjalna złota moneta bulionowa Stanów Zjednoczonych. Od 1986 r. bije ją Mennica Stanów Zjednoczonych (US Mint). Amerykańskie Orły posiadają gwarancję amerykańskiego rządu w zakresie zawartości złota. W każdej monecie jest go 91,67% – resztę stanowią miedź (5,33%) oraz srebro (3%), dodawane w celu zwiększenia trwałości monety. Innymi słowy jest to moneta z 22-karatowego złota, zwanego w krajach anglosaskich „crown gold” (ang. złoto koronne).

Złote monety American Eagle występują w czterech gramaturach: 1/10 oz, 1/4 oz, 1/2 oz i 1 oz. Waga każdej z nich określa wagę zawartego w monecie czystego złota. Poszczególnym monetom przypisano nominały 5, 10, 25 i 50 dolarów i są one prawnym środkiem płatniczym w USA. Zgodnie z amerykańskim prawem, złoto użyte do produkcji monety American Eagle musi pochodzić z USA.

W awersie złotej monety Orzeł Amerykański wykorzystano projekt Augustusa Saint-Gaudens’a, rzeźbiarza reprezentującego nurt neoklasycyzmu. Przedstawia on personifikację Libertas- Wolności. Kobieta w prawej ręce trzyma pochodnię, symbolizującą oświecenie, w lewej zaś, gałązkę oliwną- symbol pokoju. Śmiało kroczy po skalistym gruncie na tle promieni wschodzącego słońca. U jej stóp znajduje się zarys budynku Kapitolu. W otoku, 50 gwiazd symbolizujących zjednoczone stany Ameryki oraz napis LIBERTY. Widnieje tu również data bicia monety.

Rewers monety Orła Amerykańskiego przedstawia parę orłów autorstwa rzeźbiarki Miley Tucker-Frost (aka Miley Busiek). Lądujący orzeł niesie w szponach gałązkę dla umocnienia gniazda, w którym znajduje się samica z młodymi.

W otoku napisy: na górze- UNITED STATES OF AMERICA i poniżej- 1OZ. FINE GOLD- 50 DOLLARS. W polu monety znajdują się również sentencje: „In God We Trust” oraz „E pluribus unum” nawiązujące do Deklaracji Niepodległości.

Złoty Orzeł Amerykański, ze względu na unikatowość wzornictwa i gwarantowaną jakość kruszcu jest monetą inwestycyjną, która posiada dobrą płynność i jest akceptowalna na wszystkich rynkach, może zostać z łatwością sprzedana.

Wiedeński Filharmonik – jedyna złota moneta euro

Wiedeński Filharmonik (niem. Wiener Philharmoniker) to austriacka moneta bulionowa bita od 1989 r. przez Mennicę Austriacką (niem. Münze Österreich).

Wiedeńscy Filharmonicy jest pierwszą, europejską złotą monetą bulionową wprowadzoną do obrotu po embargu nałożonym na import Krugerrandów.

W 1989 r. wyprodukowano jej 351 tys. sztuk o masie jednej uncji oraz 272 tys. sztuk o masie 1/4 uncji. Według Światowej Rady Złota, w 1992, 1995 i 1996 r. moneta była najlepiej sprzedającą się monetą bulionową na świecie.

To jedyna złota moneta inwestycyjna posiadająca wartość nominalną wyrażoną w euro i będąca jednocześnie prawnym środkiem płatniczym (formalnie jedynie w Austrii, nie w całej strefie euro).

Monety wybite przed 2002 r. mają podany nominał w szylingach. Austriacka moneta, będąca jedną z najpopularniejszych w Europie i na świecie, wykonana jest w 99,99% ze złota (czyli z 24-karatowego złota, można spotkać także zapis 0.9999 lub 999.9).

Nazwa monety wywodzi się od Filharmoników Wiedeńskich, jednej

z najsłynniejszych orkiestr świata, znanej m.in. z transmitowanych na całym świecie koncertów noworocznych.

Awers monety zdobią wielkie organy hali koncertowej w Wiedniu, gdzie orkiestra ma swoją siedzibę. Na górze awersu znajduje się napis „REPUBLIK ÖSTERREICH”, na dole „1 UNZE GOLD 999.9”, data produkcji oraz nominał „100 EURO”.

Rewers przedstawia zestaw estetycznie skomponowanych popularnych instrumentów symfonicznych, opatrzonych napisem Wiener Philharmoniker.

Kanadyjski Liść Klonowy – złota moneta z liściem i królową Elżbietą II

Kanadyjski Liść Klonowy (ang. Canadian Maple Leaf) to bita od 1979 r. przez Kanadyjską Mennicę Królewską (ang. Royal Canadian Mint) złota moneta bulionowa. Moneta wykonana jest z 24-karatowego złota (99,99%) i należy do najbardziej rozpoznawalnych na świecie. Jest prawnym środkiem płatniczym w Kanadzie, o nominale 50 dolarów kanadyjskich.

Na awersje kanadyjskiej monety widzimy portret królowej Elżbiety II, będącą głową państwa w Kanadzie.

Na rewersie znajduje się kanadyjski liść klonowy, jeden z symboli narodowych tego kraju, obecny choćby na fladze.

Brzeg monety jest ząbkowany. Monety wybite po 2013 r, posiadają wygrawerowany na rewersie przy pomocy lasera dodatkowy, mniejszy liść klonowy. Po 2015 r. rewers wzbogacono o promieniste linie. Obie zmiany miały na celu zwiększenie odporności na fałszerstwa.

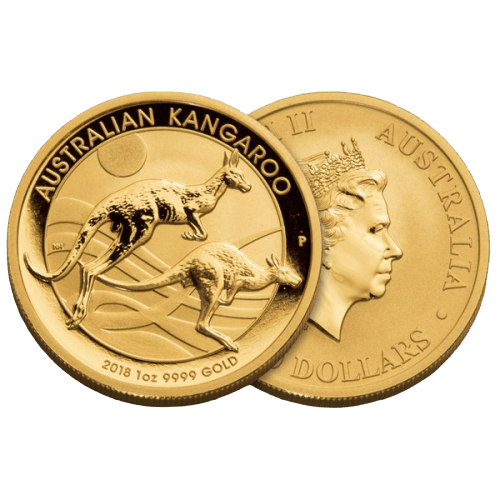

Australijskie kangury

Australia to kraj słynący z mnogości nigdzie indziej niespotykanych zwierząt. Podobnie jest ze złotymi monetami. W latach 1986-1989 na australijskich monetach bulionowych znajdował się wizerunek złotego samorodka (stąd nazwa Australijski Złoty Samorodek, ang. Australian Golden Nugget).

W 1989 r. na rewers trafił kangur, przez co australijskie monety inwestycyjne funkcjonują także jako Australijski Złoty Kangur (ang. Australian Gold Kangaroo).

Zestaw monet bitych przez państwową Perth Mint uzupełnia Złota Kookaburra (ang. Gold Kookaburra), która produkowana jest jednak w relatywnie niewielkich nakładach, stąd jej wartość niekoniecznie związana jest tylko

z wagą kruszcu.

Najpopularniejszymi złotymi monetami z Australii, spotykanymi także u polskich dealerów, są „kangury”.

Na rewersie znajdziemy różne wizerunki tego australijskiego zwierzęcia, awers natomiast to zawsze wizerunek królowej Elżbiety II.

Moneta bita jest z 24-karatowego złota o czystości 99,99%.

Britannia – brytyjska złota moneta

Brytyjska moneta bulionowa o nazwie Britannia emitowana jest od 1987 r. przez Mennicę Królewską (ang. Royal Mint).

W zależności od roku produkcji, różnić może się materiał, z którego została wykonana. Do 2012 r. moneta była bita z 22-karatowego złota (91,7%), zaś resztę stanowiła miedź (do 1989 r.) lub srebro (do 2012 r. włącznie).

Od 2013 r. Britannia produkowana jest z 24-karatowego złota (99,99%).

W związku z tymi zmianami, można spotkać monety o różnych rozmiarach

i zawartości złota, a co za tym idzie także wartości.

Awers to królowa Elżbieta II, a od 2022 roku także król Karol III.

Rewers z kolei zdobi Britannia, czyli żeńska personifikacja Zjednoczonego Królestwa.

Nominalna wartość złotej monety jednouncjowej to 100 funtów.

Chińska Złota Panda

Chińskie złote pandy wprowadzone zostały na rynek w 1982 r. Monety chińskie Panda są jednymi z niewielu monet, które zmieniają swój projekt każdego roku, z wyjątkiem monet z 2001 i 2002 r., które mają ten sam wzór. Istnieje kilka mennic produkujących te monety w Chinach. Należą do nich między innymi: Pekin, Shenzhen, Szanghaj i Shenyang. Chińskie mennice zazwyczaj nie stosują znaków menniczych.

Monety produkowane są ze złota o czystości 99,99% i występują w różnych gramaturach.

Cechą wspólną chińskich złotych monet inwestycyjnych jest awers, na którym znajduje się Świątynia Nieba (inaczej Ołtarz Nieba). Na rewersie z kolei znajdują się różne wizerunki pandy wielkiej, jednego z symboli Chin. Pandy każdego roku są inne (wyjątek stanowią lata 2001 i 2002, gdy były takie same).

Do końca 2015 r. chińskie złote monety produkowano w uncjach (1/20, 1/10, 1/4, 1/2 i 1 uncji). Od 2016 r. waga monet podawana jest w gramach (1, 3, 8 , 15 i 30 gramów) – warto o tym pamiętać, przeliczając wartość kruszcu.

Orzeł Bielik – polska złota moneta inwestycyjna od NBP

Nie jest to najbardziej popularna złota moneta na świecie, ale warto o niej wspomnieć, bo jest polska.

Emitowana od 1995 r. przez Narodowy Bank Polski Orzeł Bielik to jedyna polska moneta inwestycyjna. Występuje tylko w wersji złotej. Złote bieliki bite są ze złota o próbie 999,9 i występują w czterech rozmiarach: 1/10 oz, 1/4 oz, 1/2 oz i 1 oz.

Monety te są prawnym środkiem płatniczym w Polsce o nominałach odpowiednio 50 zł, 100 zł, 200 zł i 500 zł. Oczywiście każda z nich warta jest więcej od wybitego nominału.

Żródło: strona internetowa NBP

Awers polskich monet inwestycyjnych zdobi wizerunek godła RP, wraz

z oznaczeniem nominału i roku emisji. Do 2018 r. na rewersie widniała cała sylwetka bielika, od tego czasu, dla upamiętnienia 100-lecia odzyskania przez Polskę niepodległości, NBP wprowadził nowy wzór, na którym widzimy jedynie wizerunek głowy bielika, oraz masa monety i próba złota.

Sprzedaż polskich monet bulionowych prowadzona jest w 16 kasach oddziałów okręgowych NBP (w miastach wojewódzkich).

Od 2021 r. dostępne są pakiety monet (po 5 sztuk), które pozwalają na obniżenie ceny jednostkowej. Aktualne ceny monet można sprawdzić na stronach internetowych polskiego banku centralnego.

Monety te dostępne są też u prywatnych dealerów, choć występują bardzo rzadko i zazwyczaj są droższe od najpopularniejszych monet zagranicznych.

Z racji tego, że bielik nie jest popularny na świecie, przewożąc go do innego kraju moglibyśmy mieć problem z szybką sprzedażą (choć oczywiście fachowy nabywca będzie w stanie sprawdzić, że to prawdziwe złoto).

Po zakupy złota inwestycyjnego na dogodnych warunkach zapraszam do kontaktu tel. 606649844

Masz pytania, zadaj w komentarzu lub napisz maila kontakt@annabednarczyk.pl

9 nawyków, przez które jesteś biedny

0 Komentarze/Autor Anna Bednarczyk9 nawyków ludzi biednych

Chcesz wyrwać się z błędnego koła biedy i osiągnąć stabilizację finansową?

Chociaż ubóstwo może być spowodowane problemami systemowymi i nierównościami ekonomicznymi, są też rzeczy, które możesz robić, i to one utrzymują Ciebie w kręgach biedy.

Dobrą wiadomością jest to, że identyfikując i przełamując te nawyki, możesz przejąć kontrolę nad swoją finansową przyszłością.

Oto 9 typowych nawyków, które mogą powodować Twój stany ubóstwa, wraz z praktycznymi krokami, które możesz podjąć, aby się od nich uwolnić:

1. Wydatki przekraczające Twoje możliwości

Życie ponad stan, czy to poprzez zadłużenie na karcie kredytowej, czy kupowanie przedmiotów, na które cię nie stać, może prowadzić do finansowego obciążenia i długotrwałego ubóstwa.

Aby przełamać ten nawyk, zacznij żyć w ramach swojego budżetu i oszczędzać na duże zakupy, zamiast polegać na kredycie.

2. Brak oszczędzania na wypadek sytuacji awaryjnych.

Bez zabezpieczenia na nieoczekiwane wydatki istnieje większe prawdopodobieństwo, że popadniesz w długi lub kryzys finansowy.

Zacznij od odkładania co miesiąc niewielkiej sumy pieniędzy na fundusz awaryjny.

3. Zaniedbywanie edukacji i rozwoju osobistego.

Brak wykształcenia i umiejętności może ograniczać możliwości zatrudnienia i potencjał zarobkowy.

Zainwestuj w siebie poprzez edukację i rozwój osobisty, aby zwiększyć swój potencjał zarobkowy.

4. Pozostawanie w nisko płatnej pracy.

Wykonywanie stałej pracy może być wygodne, ale może nie zapewniać stabilności finansowej, której potrzebujesz.

Poszukaj możliwości awansu na obecnym stanowisku lub rozważ zmianę pracy, aby zwiększyć swój potencjał zarobkowy.

5. Impulsywne wydatki.

Zakupy pod wpływem impulsu, niezależnie od tego, czy są duże, czy małe, mogą się sumować i negatywnie wpłynąć na Twoje finanse.

Uważaj podczas robienia zakupów i rozważ odczekanie 24 godzin przed dokonaniem dużego zakupu, aby upewnić się, że jest to coś, czego naprawdę potrzebujesz.

6. Brak zarządzania długiem.

Niezarządzany dług, taki jak zadłużenie z tytułu kart kredytowych lub pożyczki osobiste, może szybko wymknąć się spod kontroli i ograniczyć twoją wolność finansową.

Ustal priorytet spłaty długu o wysokim oprocentowaniu i opracuj plan zarządzania przyszłym długiem.

7. Brak budżetu.

Śledzenie wydatków i podejmowanie świadomych decyzji finansowych może być trudne.

Zacznij od śledzenia miesięcznych wydatków i tworzenia budżetu na podstawie dochodów i wydatków.

8. Brak inwestowania w aktywa.

Chociaż oszczędzanie pieniędzy jest niezbędne, ważne jest również inwestowanie w aktywa, takie jak akcje, kryptowaluty, złoto lub nieruchomości, aby z czasem powiększać swoje bogactwo.

Zacznij od zbadania opcji inwestycyjnych i zasięgnięcia porady doradcy finansowego.

9. Otaczanie się nieodpowiednimi ludźmi.

Otaczanie się ludźmi, którzy podejmują złe decyzje finansowe lub zniechęcają do oszczędzania i inwestowania, może mieć wpływ na twoje własne nawyki finansowe.

Szukaj pozytywnych i wspierających relacji z osobami, dla których priorytetem jest stabilność finansowa i sukces.

Uwolnienie się od tych nawyków wymaga wysiłku i dyscypliny, ale efekt końcowy w postaci poprawy stabilności finansowej i sukcesu jest tego wart.

Zacznij od zidentyfikowania obszarów, w których możesz się poprawić i podjęcia małych, osiągalnych kroków w kierunku przełamania tych nawyków. Wytrwale dążąc do celu możesz pokonać biedę i osiągnąć sukces finansowy.

Podziel się tym wpisem z kimś, kto tego potrzebuje.

Zostaw komentarz, jeżeli masz jakieś spostrzeżenia.

Uwaga: pisanie wspomagane przez AI.

Najpopularniejsze kryptowaluty, które mogą wzrosnąć 1000-krotnie w 2023 roku

0 Komentarze/Autor Anna BednarczykNajpopularniejsze kryptowaluty, które mogą wzrosnąć nawet 1000-krotnie

Co to są kryptowaluty?

Kryptowaluty to cyfrowe lub wirtualne aktywa używane jako środek wymiany towarów i usług, podobnie jak tradycyjna waluta fiducjarna. Kryptowaluty oparte są na technologii rozproszonej księgi rachunkowej, zwanej łańcuchem bloków. Wykorzystują kryptografię do zabezpieczania transakcji finansowych, kontroli tworzenia nowych jednostek i weryfikacji transferu aktywów.

Rynek kryptowalut to zbiór wszystkich kryptowalut i powiązanych z nimi aktywów oraz giełd, na których są one przedmiotem obrotu. Rynek kryptowalut jest bardzo niestabilny, ponieważ ceny zarówno szybko rosną i spadają. Rynek jest w dużej mierze nieuregulowany, chociaż niektóre kraje i jurysdykcje wprowadziły regulacje.

Historia kryptowalut

Pierwsza kryptowaluta, Bitcoin, została stworzona przez anonimową osobę lub grupę ludzi, znaną jako Satoshi Nakamoto w 2008 roku. Od tego czasu powstało wiele innych kryptowalut, niektóre z nich szybko zyskując popularność.

Potencjalnych korzyści z inwestowania w kryptowaluty jest wiele.

Transakcje są:

– bezpieczne,

– anonimowe

– peer-to-peer.

Opłaty transakcyjne są często minimalne, a płatności można wysyłać w dowolnym miejscu i czasie, bez konieczności zatwierdzenia. Co więcej, niektóre kryptowaluty mają potencjał osiągnięcia 1000-krotnej wartości, oferując inwestorom możliwość generowania dużych zwrotów z inwestycji.

Najlepsze kryptowaluty do analizy w 2023 roku wg. Sajjad Hussain, eksperta ds. kryptografii

1. Ethereum (ETH)

Ethereum jest drugą co do wielkości kryptowalutą pod względem kapitalizacji rynkowej. Jako pierwsza duża kryptowaluta, która wprowadziła inteligentne kontrakty, Ethereum stało się platformą do tworzenia rozproszonych aplikacji lub „dappów”.

Ethereum umożliwia również użytkownikom tworzenie własnych tokenów cyfrowych, które mogą być wykorzystywane do obsługi szerokiej gamy aplikacji. Dzięki ogromnej sieci użytkowników i programistów Ethereum ma dobrą pozycję do zdobycia znacznej części rozwijającego się rynku kryptowalut.

Oczekuje się, że dzięki swojej dużej sieci Ethereum odnotuje stały wzrost wartości w ciągu najbliższych kilku lat i jest jednym z głównych pretendentów do osiągnięcia 1000-krotnego zwrotu z inwestycji.

2. Binance Coin (BNB)

Binance Coin (BNB) to cyfrowa waluta emitowana przez popularną giełdę kryptowalut Binance. Posiadając BNB, użytkownicy mogą uzyskać obniżone opłaty transakcyjne podczas handlu na Binance, a także wiele innych usług.

W ostatnim roku Binance odnotowało gwałtowny wzrost, stając się jedną z najlepszych giełd kryptowalut na świecie. Dzięki ścisłemu powiązaniu z giełdą Binance i jej licznymi usługami, BNB ma dobrą pozycję, aby czerpać korzyści z rozwoju giełdy i powiązanych z nią usług.

Oznacza to, że BNB ma duże szanse na osiągnięcie dużych zwrotów w przyszłości.

3. Cardano (ADA)

Cardano (ADA) to zdecentralizowana publiczna platforma typu blockchain, której celem jest świadczenie bezpiecznych, skalowalnych i niezawodnych usług finansowych. Zapewnia również narzędzia dla programistów do tworzenia inteligentnych kontraktów i dappów, które umożliwiają świadczenie usług finansowych w obszarach o ograniczonym dostępie do tradycyjnych instrumentów finansowych.

Cardano odnotowało znaczny wzrost kapitalizacji rynkowej w ciągu ostatniego roku i staje się coraz bardziej popularne wśród traderów.

Dzięki swoim innowacyjnym funkcjom Cardano ma potencjał dalszego wzrostu w ciągu najbliższych kilku lat i jest głównym pretendentem do osiągnięcia 1000-krotnego zwrotu.

4. Polkadot (DOT)

Polkadot (DOT) to publiczna platforma blockchain zaprojektowana w celu ułatwienia komunikacji między łańcuchami i interoperacyjności między różnymi sieciami. Jego unikalne funkcje pozwalają programistom tworzyć aplikacje bez martwienia się o infrastrukturę bazową.

Polkadot odnotował szybki wzrost w ciągu ostatniego roku ze względu na swoje unikalne cechy i stał się popularnym wyborem wśród inwestorów.

Dzięki rosnącemu zapotrzebowaniu i potencjale łączenia różnych sieci blockchain, Polkadot ma potencjał dalszego wzrostu i jest jednym z najlepszych kandydatów do osiągnięcia 1000-krotnego zwrotu z inwestycji.

5. Bitcoin (BTC)

Bitcoin (BTC) to pierwsza na świecie zdecentralizowana waluta cyfrowa i najczęściej stosowana kryptowaluta. Jest często reklamowany jako alternatywna forma pieniądza i odnotował niezwykły wzrost w ostatniej dekadzie. Dzięki zdecentralizowanemu charakterowi i rosnącej akceptacji głównego nurtu Bitcoin stał się złotym standardem kryptowalut i oczekuje się, że jego wartość będzie nadal rosła. Dzięki dużej sieci i ciągłym innowacjom technologicznym Bitcoin prawdopodobnie osiągnie niezwykłe zwroty w ciągu najbliższych kilku lat i jest jednym z głównych pretendentów do osiągnięcia 1000-krotnego zwrotu z inwestycji.

6. ChainLink (LINK)

ChainLink (LINK) to sieć Oracle, która zapewnia programistom łatwy sposób łączenia zewnętrznych źródeł danych i inteligentnych kontraktów. Został zaprojektowany, aby wypełnić lukę między tradycyjnymi systemami inteligentnych kontraktów opartymi o sieć blockchain.

Innowacyjna platforma odnotowała znaczny wzrost w ciągu ostatniego roku i staje się coraz bardziej popularna wśród traderów. Dzięki swoim unikalnym funkcjom i potencjale wzrostu, ChainLink ma potencjał dalszego wzrostu wartości i jest jednym z głównych pretendentów do osiągnięcia 1000-krotnego zwrotu z inwestycji.

Ryzyko związane z inwestowaniem w kryptowaluty

Inwestycje w kryptowaluty mogą być niezwykle ryzykowne. Rynki kryptowalut są stosunkowo nowe, co czyni je szczególnie wrażliwymi na wahania rynkowe i zmienność.

Ponadto giełdy kryptowalut wciąż borykają się z niepewnością regulacyjną, a poziom bezpieczeństwa giełd i portfeli jest bardzo zróżnicowany. Inwestorzy powinni wziąć pod uwagę kilka kluczowych ryzyk związanych z inwestowaniem w kryptowaluty:

- Zmienność.

Kryptowaluty, jak każda klasa aktywów, podlegają fluktuacjom rynkowym i zmienności cen. Ceny mogą się szybko zmieniać z powodu wiadomości, naruszeń bezpieczeństwa, zmian regulacyjnych i ryzyka płynności. - Bezpieczeństwo.

Giełdy i portfele kryptowalut są podatne na kradzieże i oszustwa. Kradzież kryptowalut jest jednym z głównych zagrożeń związanych z inwestowaniem w wirtualne aktywa, ponieważ hakerzy mogą wykorzystywać złośliwe oprogramowanie do uzyskiwania dostępu do portfeli i kont giełdowych. - Ryzyka regulacyjne.

Inwestycje w kryptowaluty pozostają w dużej mierze nieuregulowane, co utrudnia rządom ochronę konsumentów lub regulowanie ruchów rynkowych. Zmiany w przepisach mogą drastycznie wpłynąć na wartość kryptowaluty.

Porównanie ryzyka w stosunku do tradycyjnych inwestycji

W porównaniu z tradycyjnymi inwestycjami, takimi jak akcje, obligacje i inne towary, głównym ryzykiem związanym z inwestowaniem w kryptowaluty jest zmienność i brak głębokości rynku.

Ceny kryptowalut mogą się szybko zmieniać, a płynność często jest ograniczona, co może utrudniać wypłatę środków z giełdy. Natomiast tradycyjne inwestycje są bardziej płynne, z ugruntowanymi i dojrzałymi rynkami o wysokiej płynności i większej liczbie opcji handlowych.

Ponadto tradycyjne inwestycje są regulowane przez agencje rządowe i zapewniają inwestorom dodatkową ochronę.

Metody zarządzania ryzykiem

W celu zmniejszenia ryzyka związanego z inwestowaniem w kryptowaluty, inwestorzy powinni podjąć następujące kroki:

- Dywersyfikuj.

Nie wkładaj wszystkich jajek do jednego koszyka. Rozważ inwestowanie w różne kryptowaluty, aby zdywersyfikować swój portfel i ograniczyć ryzyko. - Ustal zasady handlu.

Ustal zasady, kiedy kupować i sprzedawać, a także kiedy osiągać zyski lub ograniczać straty. - Analizuj.

Przeprowadź dokładne badania i przeczytaj recenzje przed wyborem giełdy kryptowalut i skorzystaj z giełdy, której ufasz. - Używaj portfela zewnętrznego.

Przechowuj część zapasów na portfelu zewnętrznym (bez połączenia z Internetem), aby zmniejszyć ryzyko kradzieży. - Uważaj na programy „zbyt piękne, aby były prawdziwe”.

Uważaj na oferty, które obiecują coś, co wydaje się być zbyt piękne, aby mogło być prawdziwe. - Ograniczaj strat.

Nie kupuj więcej, niż możesz stracić. - Zrozum podatki.

Kryptowaluty podlegają podatkom, więc pamiętaj o swoich obowiązkach i skontaktuj się z wykwalifikowanym księgowym, aby uzyskać więcej informacji.

Jak kupować i sprzedawać kryptowaluty?

- Wybierz giełdę kryptowalut.

Wybierz giełdę, która jest niezawodna, bezpieczna i posiada kryptowaluty, które chcesz kupić/sprzedać. Weź pod uwagę reputację giełdy, jej opłaty i opinie użytkowników. - Utwórz konto.

Po wybraniu giełdy utwórz konto i zweryfikuj swoją tożsamość. - Wpłać środki.

Po zweryfikowaniu konta będziesz musiał zdeponować walutę fiducjarną (taką jak PLN, USD lub EUR), aby zapłacić za kryptowaluty. - Kupuj/sprzedawaj swoje kryptowaluty.

Teraz możesz kupować lub sprzedawać swoje kryptowaluty. Wprowadź żądaną kwotę i wybierz typ kryptowaluty, którą chcesz kupić lub sprzedać. - Wypłać swoje środki.

Po zakupie, sprzedaniu kryptowalut przenieś je do bezpiecznego portfela.

Lista zaufanych giełd do inwestowania w kryptowaluty

- Coinbase.

Coinbase to jedna z największych i najpopularniejszych giełd kryptograficznych, oferująca bezpieczeństwo i wiarygodność. - Binance.

Binance to najbardziej popularna giełda kryptowalut, która oferuje szeroką gamę kryptowalut, niskie opłaty i elastyczne opcje handlowe. - Kraken.

Kraken to jedna z najstarszych i największych giełd kryptograficznych, charakteryzująca się wysoką płynnością, zaawansowanymi funkcjami handlowymi i bezpieczeństwem na poziomie instytucjonalnym. - Zonda.

Pierwsza polska giełda kryptowalut - Bitstamp: Bitstamp to regulowana giełda kryptograficzna z zaawansowanymi funkcjami handlowymi. Jest świetny dla tych, którzy szukają bezpiecznej i zgodnej platformy.

Wskazówki dotyczące bezpiecznego handlu

- Skorzystaj z zaufanej giełdy.

Upewnij się, że korzystasz z renomowanej i bezpiecznej giełdy. Zawsze sprawdzaj funkcje bezpieczeństwa, takie jak uwierzytelnianie dwuskładnikowe i bezpieczne portfele. - Wykonaj kopię zapasową portfela.

Zawsze twórz kopię zapasową portfela, aby zapobiec utracie danych w przypadku awarii sprzętu lub złośliwych ataków. - Używaj silnych haseł.

Twórz silne i unikalne hasła do swoich kont i portfeli, aby zapewnić maksymalne bezpieczeństwo. - Przeczytaj zasady i warunki wymiany.

Pamiętaj, aby przeczytać warunki wymiany przed zarejestrowaniem się. - Zarządzaj ryzykiem.

Pamiętaj, aby zarządzać ryzykiem i regularnie monitorować swoje portfele.

Strategia inwestycyjna i zarządzanie portfelem

- Analizy.

Inwestowanie w kryptowaluty to ryzykowna inwestycja. Przed zainwestowaniem zbadaj rynek i cenę danej kryptowaluty, użyteczność, technologię, na której jest oparta, oraz zespół programistów, aby upewnić się, że projekt ma duży potencjał długoterminowego wzrostu. - Dywersyfikacja.

Inwestowanie w wiele monet może zmniejszyć ryzyko, rozkładając je na kilka różnych projektów. Inwestowanie w wybrane kryptowaluty o ugruntowanej pozycji i projekty z dużą użytecznością może zapewnić lepsze zwroty niż inwestowanie tylko w jedną. - Ramy czasowe.

Kryptowaluty to inwestycja długoterminowa. Zwykle potrzeba trochę czasu, aby projekty dojrzał, a wartość kryptowaluty wzrosła. Ustalenie długoterminowych ram czasowych inwestycji na co najmniej rok może pomóc powstrzymać inwestorów przed niecierpliwością i podejmowaniem pochopnych decyzji. - Monitorowanie portfela.

Inwestorzy powinni okresowo przeglądać swoje portfele i śledzić zmiany wartości swoich kryptowalut za pomocą narzędzia do śledzenia portfela, takiego jak CoinMarketCap. - Zrównoważenie portfela.

Jeśli wartość kryptowalut w portfelu znacznie się zmieni, inwestorzy mogą chcieć zrównoważyć swój portfel, sprzedając niektóre kryptowaluty i kupując inne, aby przywrócić pożądaną alokację aktywów.

Jeżeli masz pytania, napisz w komentarzu.

Jeżeli uważasz, że ten artykuł jest wartościowy, udostępnij.

Czy warto inwestować w spółki dywidendowe?

0 Komentarze/Autor Anna BednarczykCzy warto inwestować w spółki dywidendowe?

Co to jest dywidenda?

Dywidenda to część zysku spółki, którą wypłaca ona swoim akcjonariuszom – właścicielom spółki.

O jej wysokości i terminie wypłaty decyduje uchwała zgromadzenia wspólników lub uchwała, która przyjmowana jest podczas walnego zgromadzenia akcjonariuszy spółki.

To, ile dywidendy otrzymasz jako akcjonariusz, uzależnione jest od liczby posiadanych akcji, ponieważ spółka przeliczy wysokość wypłaty dywidendy na pojedynczą akcję lub udział. Jeśli taka dywidenda na jedną akcję wyniesie przykładowo 5 zł, a Ty masz 30 akcji tej spółki dywidendowej, to otrzymasz wypłatę 150 zł.

Dywidenda najczęściej ma postać gotówkową, a wypłacana jest w walucie krajowej, ale istnieją też dywidendy wypłacane w formie:

- akcji,

- aktywów innego rodzaju.

Zdecydowanie większość spółek dywidendowych, jakie funkcjonują w obrębie polskiej giełdy papierów wartościowych, wypłaca część zysku, tj. dywidendę, raz do roku.

Od czego zacząć inwestowanie w spółki dywidendowe?

Inwestowanie w spółki dywidendowe wcale nie jest tak prostym zadaniem, jak mogłoby się to wydawać. Kluczem jest wybór odpowiednich spółek, które oferują stałe lub rosnące dywidendy. W tym celu warto sprawdzić historyczne dane dotyczące spółki, aby zweryfikować, jak kształtował się ich poziom wypłacanych dywidend na przestrzeni ostatnich kilku lat.

Warto również pamiętać, że nie każda spółka wypłaca dywidendy. Nie zrobią tego przede wszystkim te firmy, które notują straty finansowe. Z dzielenia się zyskami rezygnują również spółki o wysokim tempie rozwoju. Generowane zyski przeznaczają one na dalszy rozwój przedsiębiorstwa, np. spółki technologiczne.

Zanim więc zdecydujesz się na zakup akcji danej spółki, z myślą o wypłacie dywidendy, sprawdź, czy jest w ogóle szansa na uzyskanie zysków z tego tytułu.

Zalety i wady inwestowania dywidendowego

ZALETY

- Pasywny dochód – dobrze skonstruowany portfel spółek dywidendowych może po kilku latach stać się portfelem rentierskim.

- Możliwość reinwestowania kapitału z dywidend – regularnie otrzymywane środki z dywidend możesz inwestować w zakup kolejnych akcji, powiększając swój portfel inwestycyjny.

- Zabezpieczenie przed inflacją – dobierając odpowiednie spółki możesz chronić swoje oszczędności przed skutkami inflacji. Kluczem jest dobór firm, które w prosty sposób mogą podnosić ceny produktów i usług, nie tracąc przy tym zysków.

- Umiarkowane ryzyko inwestycyjne – spółki dywidendowe charakteryzują się mniejszym ryzykiem bankructwa, ponieważ z reguły generują one zyski.

- Psychologia – jeśli otrzymujemy dochody z naszej inwestycji to nawet mimo przejściowej straty „papierowej” na akcjach możemy wytrzymać z nią dłużej.

WADY

- Możliwa mniejsza stopa zwrotu – wybór spółek dywidendowych często oznacza rezygnację z zakupu akcji spółek wzrostowych. W dłuższej perspektywie może to oznaczać mniejszą stopę zwrotu.

- Inwestycja długoterminowa – inwestorzy nastawieni na szybkie zyski powinni zrezygnować ze strategii skupowania akcji spółek z dywidendami. Wymaga ona dużo cierpliwości, pewnej automatyzacji i konsekwencji. Tylko wtedy pozwoli zarobić w dłuższej perspektywie.

- Podatek od dywidend – wartość dywidendy jest w całości „odcinana” od kursu akcji, a na konto inwestora trafia dywidenda pomniejszona o podatek od zysków kapitałowych, co oznacza, że inwestowanie w dywidendy jest nieoptymalne podatkowo. Chyba, ze robimy to w ramach programów emerytalnych IKE i IKZE. Wówczas dywidenda jest wypłaca brutto bez potrącania podatku.

Spółki na GPW, które od ponad 10 lat wypłacają dywidendę

| Spółka | Ticker | Od tylu lat | Aktualna stopa dywidendy |

| DEBICA | DBC | od 27 lat | 5,58% |

| STALPROFIL | STF | od 24 lat | 7,71% |

| EFEKT | EFK | od 23 lat | 0,17% |

| SNIEZKA | SKA | od 20 lat | 2,81% |

| NEUCA | NEU | od 19 lat | 1,72% |

| ASSECOPOL | ACP | od 18 lat | 4,21% |

| DOMDEV | DOM | od 17 lat | 7,75% |

| BUDIMEX | BDX | od 15 lat | 5,20% |

| ASSECOBS | ABS | od 15 lat | 5,65% |

| KETY | KTY | od 14 lat | 9,59% |

| ASSECOSEE | ASE | od 14 lat | 3,11% |

| AMBRA | AMB | od 14 lat | 3,83% |

| SONEL | SON | od 14 lat | 5,38% |

| APATOR | APT | od 14 lat | 1,78% |

| CEZ | CEZ | od 14 lat | 11,44% |

| GPW | GPW | od 13 lat | 7,03% |

| LENA | LEN | od 13 lat | 5,15% |

| EDINVEST | EDI | od 13 lat | 10,37% |

Korzyści inwestowania w spółki dywidendowe

Wybierając spółki dywidendowe w strategii długoterminowych inwestycji mamy szereg korzyści.

- zakup większej ilości akcji spółki, aby kolejna dywidenda była jeszcze większa;

- kupno akcji innej firmy, niekoniecznie dywidendowej;

- budowę poduszki finansowej;

- przeznaczenie na przyjemności.

Oczywiście decyzja należy do Ciebie.

Jeżeli masz pytania, zostaw je w komentarzu.